Как перейти на енвд с общей системы налогообложения. Переход на енвд в начале и течение года

- В чем заключается ЕНВД

- Как перейти на ЕНВД?

- Кому можно использовать единый вмененный налог?

- Кому запрещено применять ЕНВД?

- Когда лучше переходить на новую систему?

При желании предпринимателя сменить налоговую систему на единый вмененный налог необходимо осуществить переход на ЕНВД для ИП. Если человек планирует стать индивидуальным предпринимателем, ему необходимо решить вопрос относительно того, какую систему налогообложения он будет использовать. Это очень важно, так как нужный режим указывается в регистрационных документах. Если пропустить этот момент, сотрудники ФНС автоматически назначат систему ОСНО, которая считается далеко не самой удобной и выгодной.

На сегодняшний день предприниматели в Российской Федерации все чаще обращают внимание на ЕНВД — единый вмененный налог. Эта система очень удобна и выгодна. Для некоторых ситуаций такой режим будет более удачным, нежели использование «упрощенки» и патентной системы. Однако, прежде чем решиться на использование единого вмененного налога, необходимо проверить, допустим ли он в конкретном регионе и подходит ли подобная система для вида деятельности, которой планирует заниматься бизнесмен.

В чем заключается ЕНВД

Быть предпринимателем в России может быть очень выгодно, если занять свободную нишу и стать лучшим в своем деле. В таком случае бизнес обязательно будет приносить хороший доход. О представителях малого бизнеса заботятся и в правительстве. Для поддержки предпринимателей было создано несколько систем налогообложения, которые при правильном использовании будут очень выгодными.

В настоящий момент индивидуальным бизнесменам предлагается 4 вида режимов для расчета и выплаты налогов. Речь идет об УСН, патенте, общем режиме и ЕНВД. При этом последний вариант индивидуальный предприниматель имеет право выбрать на добровольной основе, если посчитает его более выгодным. До недавнего времени данная система была обязательной для некоторых видов деятельности.

В настоящий момент индивидуальным бизнесменам предлагается 4 вида режимов для расчета и выплаты налогов. Речь идет об УСН, патенте, общем режиме и ЕНВД. При этом последний вариант индивидуальный предприниматель имеет право выбрать на добровольной основе, если посчитает его более выгодным. До недавнего времени данная система была обязательной для некоторых видов деятельности.

Все подробности относительно работы с единым вмененным налогом подробно прописаны в российском налоговом законодательстве. По своей сути данная система представляет собой специальный режим, при котором у бизнесмена нет необходимости производить сложные подсчеты для того, чтобы рассчитаться с государством. В казну нужно выплачивать лишь фиксированную сумму, которая определяется такими факторами, как регион, вид деятельности. Главной отличительной чертой единого вмененного налога является то, что тут выплаты в госбюджет не зависят от доходов и расходов предприятия. Это избавляет бизнесмена от лишних расчетов и создает более удобные условия для работы.

Вмененный налог на доходы устанавливается государством по определенным коэффициентам, поэтому сумма обязательного взноса в государственную казну будет несколько отличаться для разного рода деятельности и региона. Более того, коэффициент периодически пересматривают и меняют.

Дополнительным преимуществом единого вмененного налога является то, что его можно несколько уменьшить за счет страховых и пенсионных взносов. В большинстве случаев размер обязательного взноса уменьшается на 50%.

Вернуться к оглавлению

Как перейти на ЕНВД?

Люди, которые собираются заниматься бизнесом, должны понимать, что им обязательно придется платить налоги. Обязанности налогоплательщика появляются в тот момент, когда российский гражданин получает свидетельство о регистрации в качестве ИП. По этой причине рекомендуется выбирать наиболее подходящую систему налогообложения сразу, то есть еще до подачи документов в ФНС. Это поможет сэкономить драгоценное время и денежные средства.

Люди, которые собираются заниматься бизнесом, должны понимать, что им обязательно придется платить налоги. Обязанности налогоплательщика появляются в тот момент, когда российский гражданин получает свидетельство о регистрации в качестве ИП. По этой причине рекомендуется выбирать наиболее подходящую систему налогообложения сразу, то есть еще до подачи документов в ФНС. Это поможет сэкономить драгоценное время и денежные средства.

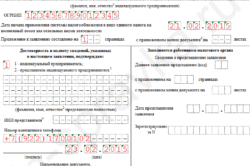

В российском законодательстве прописано правило, согласно которому индивидуальным бизнесменам запрещается проходить процедуру смены системы налогообложения чаще чем 1 раз в год. Что касается вопроса, как ИП перейти на ЕНВД, то предприниматель должен посетить местное отделение налоговой службы, где была проведена первоначальная регистрация ИП.

Если ранее бизнесмен использовал иную систему налогообложения, он имеет право перейти на единый вмененный налог. Сделать это очень просто, так как для завершения данного процесса понадобится лишь заявление, заполненное по специальной форме. Бланк и образец заполнения можно взять в ближайшем отделении ФНС либо скачать. Подача документа для смены режима налогообложения должна быть не позже чем за 5 дней до того момента, с которого планируется начать работать по новой системе. Через 5 рабочих дней после подачи заявления нужно прийти в отделение ФНС и получить подтверждение перехода на ЕНВД для ИП.

Вернуться к оглавлению

Кому можно использовать единый вмененный налог?

Прежде чем вписывать в бланк заявления о регистрации желаемую систему налогообложения, необходимо убедиться в том, что она разрешена в данном регионе и допустима для конкретного вида деятельности.

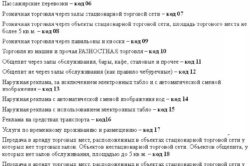

Существует особый список тех работ, для которых можно использовать единый вмененный налог. Сюда входят предприниматели, которые занимаются ремонтом автомобильного транспорта, мойкой машин и техническим обслуживанием авто. Кроме того, ЕНВД разрешается применять владельцам автостоянок и службы эвакуации. В список входят бизнесмены, занимающиеся розничной торговлей в помещениях, площадь которых не превышает 150 м². Это относится и к предприятиям общепита, ветеринарным службам и предоставлению услуг бытового характера. Главное, чтобы размеры используемых в коммерческой деятельности недвижимых объектов не были более 150 м². Кроме того, единый вмененный налог можно использовать тем, кто сдает в аренду помещения либо земельные участки.

Существует особый список тех работ, для которых можно использовать единый вмененный налог. Сюда входят предприниматели, которые занимаются ремонтом автомобильного транспорта, мойкой машин и техническим обслуживанием авто. Кроме того, ЕНВД разрешается применять владельцам автостоянок и службы эвакуации. В список входят бизнесмены, занимающиеся розничной торговлей в помещениях, площадь которых не превышает 150 м². Это относится и к предприятиям общепита, ветеринарным службам и предоставлению услуг бытового характера. Главное, чтобы размеры используемых в коммерческой деятельности недвижимых объектов не были более 150 м². Кроме того, единый вмененный налог можно использовать тем, кто сдает в аренду помещения либо земельные участки.

Как известно, с 1 января 2013 года применение системы налогообложения в виде единого налога на вмененный доход . Федеральная налоговая служба в письме рассмотрела ряд стандартных ситуаций, которые могут возникнуть при переходе на ЕНВД и при уходе с этого спецрежима.

Переход на ЕНВД

По общему правилу, организации и индивидуальные предприниматели, изъявившие желание перейти на «вмененку», обязаны встать на учет в качестве плательщика ЕНВД. Так гласит пункт 2 статьи 346.28 Налогового кодекса. В пункте 3 данной статьи сказано, что налогоплательщик, переходящий на ЕНВД, должен в течение пяти дней со дня начала применения данной системы налогообложения подать в налоговый орган . В связи с эти возможны следующие ситуации.

На ЕНВД переходит вновь созданная организация или вновь зарегистрированный ИП

Данная категория налогоплательщиков должна подать заявление о переходе на ЕНВД в оговоренный выше срок. Если такое заявление налогоплательщик не представит, а также не уведомит налоговиков о переходе на другие спецрежимы ( или ), то он будет обязан применять общую систему налогообложения.

«Вмененщик» желает остаться на ЕНВД после 1 января 2013 года

Налогоплательщикам, которые уже состоят на учете в качестве плательщиков ЕНВД и желают остаться на этом спецрежиме, никаких действий для этого предпринимать не надо. По мнению ФНС, в данном случае повторной подачи заявления о постановке на учет в качестве налогоплательщика ЕНВД не требуется.

Налогоплательщик, который не числится в налоговых органах как плательщик ЕНВД, но применяет данный спецрежим, желает остаться на «вмененке» после 1 января 2013 года

Такие налогоплательщики должны подать заявление о постановке на учет в налоговом органе в качестве плательщика ЕНВД. В заявлении нужно указать дату начала применения «вмененки», соответствующую дате начала первого налогового периода, по которому в этот налоговый орган представлялась декларация по ЕНВД. Заявление нужно успеть подать до представления налоговой декларации за первый квартал 2013 года. Согласно пункту 3 статьи 346.32 НК РФ, налоговые декларации по итогам налогового периода представляются не позднее 20-го числа первого месяца следующего налогового периода. Соответственно, в рассматриваемом случае заявление о переходе на ЕНВД нужно подать до 22 апреля 2013 года (т.к. 20 апреля — выходной день).

Если налогоплательщик не подаст такое заявление и не уведомит налоговиков о переходе на УСН или ПСН, то с 1 января 2013 года он должен применять общую систему налогообложения.

Уход с ЕНВД

Пункт 3 статьи 346.28 НК РФ обязывает налогоплательщиков, переходящих с ЕНВД на иные режимы налогообложения представлять в налоговые органы соответствующее заявление в течение пяти дней со дня перехода на иной режим налогообложения. Рассматривая ситуации, которые возможны при уходе налогоплательщика с «вмененки», налоговики отмечают следующее.

Налогоплательщик, который не числится в налоговых органах как плательщик ЕНВД, однако применяет данный спецрежим, прекращает соответствующий вид деятельности

В этой ситуации нужно подать заявление о прекращении деятельности, в отношении которой налогоплательщик уплачивал единый налог. В течение пяти рабочих дней со дня получения данного заявления налоговики выдадут или направят по почте заказным письмом уведомление о снятии с учета, указав в строке «Снята с учета» («Вы сняты с учета»): «деятельность, подлежащая налогообложению единым налогом, прекращена с». При этом дата прекращения деятельности, подлежащей налогообложению ЕНВД, будет указана на основании заявления налогоплательщика.

Налогоплательщик с 1 января 2013 года желает уйти с ЕНВД на иной режим налогообложения

Здесь все достаточно просто. В этом случае налогоплательщики подают соответствующее заявление до 15 января 2013 года. В нем можно указать один или несколько видов деятельности, в отношении которых налогоплательщик желает применять иной режим налогообложения.

При пропуске этого срока «вмененку» придется применять в течение всего 2013 года.

С целью облегчить ведение деятельности организаций и ИП, налоговое законодательство совершенствуется с каждым годом. Но на практике, как правило, приходиться долго и мучительно вникать в новые правила и установки, иногда даже с привлечением специалистов. Во избежание неправильной трактовки действующего законодательства необходимо детально изучить некоторые нововведения с 2013 года. К ним относится и переход на ЕНВД с других систем налогообложения.

Большинство изменений в Налоговом Кодексе касается некоторых спецрежимов. В том числе, и система налогообложения в виде ЕНВД. Прежде всего, нужно отметить, что переход на ЕНВД осуществляется на добровольной основе. То есть, если ИП или организация попадают под действие местного закона о ЕНВД, он может выбирать переходить ему на эту систему или использовать иные режимы налогообложения.

Возможности применения ЕНВД

Кроме того, если налогоплательщик уже используют ЕНВД, то они могут перейти на упрощенную систему (УСН) или выбрать общий режим налогообложения. Теперь налогоплательщиками ЕНВД считаются организации и ИП, проявившие желание применять данную систему для некоторых видов деятельности, путем подачи в ИФНС заявления о постановке на налоговый учет, в качестве плательщика ЕНВД (ст.346.28 НК РФ).

Существует несколько ограничений, препятствующих переходу на ЕНВД:

- Средняя численность работников предприятия составляет более 100 человек;

- Долевое участие других организаций более 25%;

- Организация или ИП является крупнейшим налогоплательщиком;

- Осуществление хозяйственной деятельности регулируется договором простого товарищества, а также договором имущественного доверительного управления;

- Налогоплательщики не следующие условиям и ограничениям, установленным гл.26.3 НК.

Прошли те времена, когда выбрав один из видов деятельности попадающих под систему ЕНВД, налогоплательщик обязан был применять данную систему, даже если не состоит на учете как плательщика ЕНВД. Вполне естественно, что этот пункт рождал массу споров и недовольств. Сейчас налоговые органы требуют предоставить официальное заявление о применении ЕНВД. Перейти на данный режим без изъявления желания налогоплательщика уже невозможно. Более того, этот процесс стал весьма сложным и требует соблюдения некоторых нюансов.

Переход с начала года

Налогоплательщики, стоящие на учете в налоговой в качестве плательщика ЕНВД до 2013 года и пожелавшие остаться таковыми, никаких действий не предпринимали. ФНС разъяснила о том, что повторной подачи заявления от них не требуется. С этого года была необходимость подать заявление, если налогоплательщик, применяя ЕНВД, не состоял на таком и желал продолжить деятельность, оставаясь на ЕНВД. Иначе он автоматически переходил на основной режим налогообложения (ОСНО).

Переход на ЕНВД с начала следующего года, как ни странно, тоже носит заявительный характер. В заявлении требуется указать дату, с которой налогоплательщик собирается применять данный систему налогообложения (например, 01.01.2014). При переходе с УСН есть один очень важный момент: организация или ИП следует в обязательном порядке уведомить налоговый орган об окончании использования УСН до 15 января года, в котором планируется применение ЕНВД. В противном случае налогоплательщик будет должен предоставить отчетность по двум режимам налогообложения.

Переход в течение года

Когда речь идет о переходе на ЕНВД в течение года может быть несколько ситуаций:

- Переход с ОСНО. В этом случае плательщику налога в течение 5 дней с даты применения ЕНВД нужно подать соответствующее заявление в адрес налоговой инспекции по месту его учета. Датой постановки является дата начала применения ЕНВД, указанная в заявлении.

- Переход с «упрощенки». Если ИП или организация применяет УСН, нужно учитывать, что в соответствии с п. 3 ст. 346.13 при применении УСН, налогоплательщики не могут перейти на другую систему обложения налогом до конца налогового периода, кроме случаев, указанных в пункте 4 ст. 346.13.

В частности, если в результате хозяйственной деятельности налогоплательщика по окончанию налогового периода доходы, превышают 60 млн. рублей, соответственно такой налогоплательщик уже не имеет права на применение УСН и с начала квартала, в котором имелось место данное превышение, автоматически переходит на ОСНО. Иными словами, переход с УСН на ЕНВД возможен только с начала года, подав вышеуказанное заявление. Исключения в законодательстве не предусмотрены. - Регистрация нового бизнеса. Когда вновь зарегистрированный ИП или созданная организация собирается вести деятельность по ЕНВД законодатель просит предоставить заявление о постановке на учет ЕНВД в пятидневный срок. В противном случае он обязан применять ОСНО.

Практика налоговых органов показала, что добровольный переход на ЕНВД с этого года не сократил количество спорных ситуаций. Между тем, удалось скорректировать информационные ресурсы налоговых органов. Что в свою очередь облегчило для налоговых органов проведение контрольных мероприятий.

Получайте новые статьи блога прямо к себе на почту: