Когда кассовый чек может являться первичным документом? Как оформить приобретение товаров, работ или услуг через подотчетного лица

Новая редакция федерального закона №54-ФЗ от 15.07.2016 года (как впрочем, и прежняя его редакция) обязывает все организации и предпринимателей применять контрольно-кассовую технику на территории всей РФ при осуществлении расчетов наличными и (или) электронными средствами платежа. Кроме тех исключений, которые поименованы в самом законе.

Однако в связи с применением этой новой редакции возникает множество вопросов, в числе которых порядок применения ККТ в случае внесения авансовых платежей (предоплаты) за товар.

Нужно ли пробивать кассовый чек, если клиент вносит предоплату (аванс) за товар?

Прежде всего, статьей 487 Гражданского Кодекса РФ предусмотрена возможность внесения предварительной оплаты по любому договору купли-продажи. Таким образом, предоплата (или аванс) может быть совершена, в том числе и для целей договора розничной купли-продажи.

И для реализации подобных расчетов новая редакция №54-ФЗ не предусматривает в случае наличия обязанности применения ККТ льготных исключений.

Иными словами:

- на основании п.1 статьи 1.2 новой редакции №54-ФЗ кассовая техника должна применяться на всей территории РФ. Данное требование распространяется на любые организации и предпринимателей, кроме тех случаев, когда сам №54-ФЗ предусматривает исключения (в соответствии с его статьей 2);

- обязанность применять ККТ касается только наличных денежных расчетов и (или) расчетов с помощью электронных средств платежа. Причем, сами расчеты должны производиться только в валюте РФ – в рублях. Что касается расчетов в иностранной валюте, то на основании статьи 14 федерального закона РФ №173-ФЗ от 10.12.2003г. «О валютном регулировании и валютном контроле» валютные операции совершаются только в безналичной форме за некоторыми исключениями, которые указаны также в статье 14 этого же закона;

- новая редакция №54-ФЗ (статья 1.1) уточняет, при осуществлении каких именно расчетов должна всегда использоваться контрольно-кассовая техника, — в частности, за продаваемые товары, выполняемые работы и оказываемые услуги. Исключая отдельные случаи, при которых применение ККТ не требуется;

- кроме того, четко указывает на наличие исключений, для которых предусмотрено право не применять ККТ, — через статью 2 закона. И в этой статье не поименована возможность не пробивать кассовый чек в случае внесения предоплаты (аванса).

Таким образом, пробивать кассовый чек нужно вне зависимости от того, принимается ли оплата в качестве аванса (либо предоплаты) или она вносится в полном объеме после фактического оказания услуги, выполнения работы или при получении товара (Письмо ФНС РФ от 11.11.2016 г. № АС-4-20/21345@).

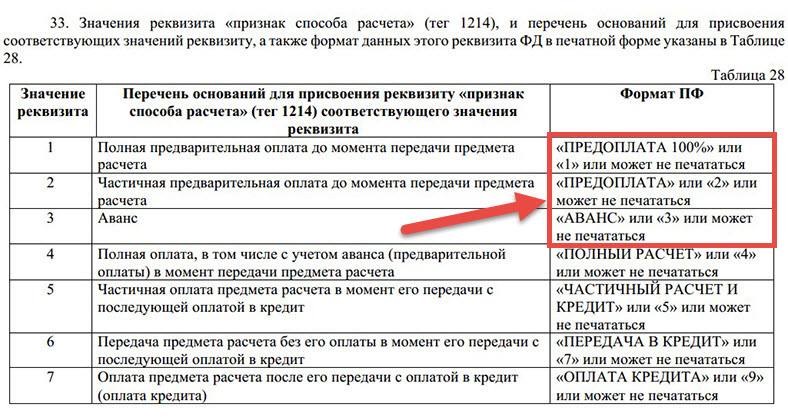

Однако возникает вопрос: а как быть с кассовым чеком? Ведь при переходе на онлайн-кассы с 2017 года содержание этого документа серьезно меняется. И среди новых его реквизитов есть «Признак расчета» (п.1 статьи 4.7 новой редакции закона №54-ФЗ). Данный реквизит обозначает статус операции по производимому расчету:

- «приход» – это поступление денежных средств от клиента;

- «возвращение прихода» – это возврат средств, ранее полученных от клиента;

- «расход» — это операция по выдаче денег клиенту;

- «возврат расхода» – это получение средств от клиента, выданных ранее ему.

Но какой должен стоять «Признак расчета» при получении денег от покупателя в виде предоплаты либо аванса? На этот счет у ФНС РФ есть ответ, которого еще пока нет в самом законе №54-ФЗ!

Каким должен быть кассовый чек при получении аванса (предоплаты) от клиента за товар?

Переход на онлайн-кассы в 2017 году полностью меняет кассовый чек, дополняя его большим числом реквизитов, которые перечислены в статье 4.7 новой редакции закона №54-ФЗ. Однако для целей применения ККТ в случае получения предоплаты (либо аванса) от клиента продавец оказывается перед проблемой, какой признак расчета на чеке должен стоять?

Дело в том, что предоплата (аванс) в понимании статьи 487 Гражданского Кодекса – это обязанность продавца:

- по передаче товара покупателю;

- или по возвращению денежных средств в случае отсутствии товара, за который вносился аванс (предоплата);

- и по выплате процентов, начисленных на сумму предоплаты (аванса), если этот платеж или товар не были переданы в установленный срок.

Поэтому аванс (предоплату) считать приходной операцией для цели применения онлайн-кассы не совсем корректно. В связи с этим выпущено разъясняющее письмо ФНС РФ №АС-4-20/21345@ от 11.11.2016 года ( , текст в формате word), в котором объявляется об уточнении реквизита «Признак расчета» путем пополнения его таким способом оплаты, как аванс (предоплата).

Для этой цели разработан проект приказа ФНС РФ «Об утверждении форматов фискальных документов, сроках хранения реквизитов фискальных документов, дополнительных реквизитах фискальных документов, дополнительных требованиях к порядку формирования и обработки фискальных данных» ( , в формате PDF).

На основании данного проекта приказа при получении от клиента денежных средств в форме предоплаты (или аванса) на кассовом чеке при его оформлении должен будет стоять признак расчета «АВАНС/ПРЕДОПЛАТА» .

Но стоит заметить, что все эти сложности с авансовыми платежами коснутся с 01 февраля 2017 года не всех продавцов сразу.

Можно ли будет выдавать чек при предоплате (авансе) по старым правилам?

Статья 7 закона №290-ФЗ, который внес изменения в закон №54-ФЗ, предусматривает поэтапность. Так, на основании п.3 данной статьи предприниматели и организации могут применять контрольно-кассовую технику, зарегистрированную до 31 января 2017 г. (включительно), в порядке, который действовал в законе №54-ФЗ до 15 июля 2016 года. Причем, указанным порядком можно пользоваться до 30 июня 2017 года (включительно).

Старый порядок применения контрольно-кассовой техники:

- Касается только наличных расчетов и (или) с помощью платежных карт.

- Позволяет работать без .

- Разрешает применять старые контрольно-кассовые аппараты, которые не предусматривают передачу фискальных документов в налоговые органы в онлайн-режиме.

- Обязывает пробивать кассовый чек (если данная обязанность предусмотрена старой редакцией закона №54-ФЗ) при получении оплаты, в том числе и в форме предоплаты (либо аванса).

- Разрешает выдавать кассовые чеки старого образца. Иными словами, у таких чеков должны быть следующие обязательные реквизиты (на основании Постановления Правительства РФ №745 от 30.07.1993 г.):

- название предприятия (или Ф.И.О. предпринимателя с указанием его статуса) и его ИНН;

- заводской номер используемой при расчетах кассовой техники;

- порядковый номер самого чека (он присваивается автоматически);

- дата и время совершения покупки (время, указанное на кассовом чеке, не должно сильно отклоняться от реального времени – т.е. не должно превышать его на 5 минут) (Письмо ФНС РФ от 10.07.2013г. №АС-4-2/12406@);

- стоимость оплачиваемой покупки;

- признак фискального режима – на чеке он пропечатывается с указанием «ФП», и рядом или ниже указывается номер ЭКЛЗ, без которой ККТ согласно старой редакции закона №54-ФЗ не может применяться.

Кроме того, кассовый чек по старым правилам должен печататься на бумаге, и выдаваться независимо от желания клиента получить этот документ. Дополнительно на самом чеке могут быть предусмотрены и иные реквизиты. И такой порядок работы сохраняется до 01 июля 2017 года.

Т.е. до этого момента будут действовать минимум 2 вида чеков:

- кассовые чеки, отвечающие требованиям новой редакции №54-ФЗ (его статье 4.7);

- кассовые чеки, отвечающие требованиям старой редакции №54-ФЗ (Постановлению Правительства РФ №745 от 30.07.1993 г., которое отменено с 17 ноября 2016 года и не действует применительно к новой редакции №54-ФЗ).

Для обычных граждан наличие двух видов чека не составляет проблемы, в том числе и для целей защиты ими своих прав, как потребителей. А вот у организаций и предпринимателей наличие 2-х видов кассового чека может вызвать некоторые сомнения при принятии расходов, если они оплачены ими за наличный расчет и (или) с использованием электронных средств платежа.

Каким кассовым чеком можно будет подтверждать расходы с 2017 года?

Фактически, получается, что до 30 июня 2017 года (включительно) к авансовому отчету будут прикладываться два вида кассовых чеков.

Принимать или не принимать старые образцы кассовых чеков для подтверждения произведенных в 2017 году расходов – это будет решать каждый бухгалтер для себя сам.

Однако почему бы и не принимать:

- Кассовый чек – это документ, который только подтверждает применение продавцом ККТ при осуществлении наличных расчетов и (или) с помощью электронных средств платежа (для старой редакции №54-ФЗ – расчетов с помощью наличных средств и (или) платежных карт). И он не является бухгалтерским документом.

- Для целей бухгалтерского учета произведенных расходов документ должен содержать реквизиты, которые поименованы в статье 9 закона №402-ФЗ «О бухгалтерском учете». И кассовый чек старого образца не соответствует указанным требованиям, поскольку:

- как правило, не содержит в себе названия документа;

- не всегда в нем присутствует описание хозяйственной операции (например, наименования товаров);

- в нем не указываются единицы измерения (например, штуки, литры, метры и прочие единицы, предусмотренные Общероссийским классификатором единиц измерения);

- не указывается должность и Ф.И.О лица, которое ответственно за оформление или совершение операции, и не ставится его подпись.

Таким образом, обязательное наличие кассового чека для признания расходов расходами, в том числе и для целей налогообложения, довольно спорно.

Тем более, не все организации и предприниматели обязаны использовать в 2017 году в работе ККТ, а для отдельных их категорий вообще предусмотрено право перехода на онлайн-кассы только в июле 2018 года.

Поэтому если товарный чек не сопровожден кассовым чеком, то расходы можно признать. Но при условии, что сам товарный чек соответствует требованиям статьи 9 закона №402-ФЗ.

Авансовый отчет - это первичный документ, который служит для подтверждения израсходования сумм, выданных ранее, подотчетными лицами.

Денежные средства под отчет могут выдаваться, например, для следующих целей: командировочные расходы, хозяйственно-операционные расходы.

Выдача денег под отчет производится на основании завизированного руководителем письменного заявления работника, в котором обязательно указывается целевое назначение суммы аванса и срок, на который он выдается. Выдача наличных денег под отчет производится только лицу, находящемуся с организацией в трудовых отношениях. Не допускается выдача наличных средств подотчетному лицу, имеющему задолженность по предыдущему авансу, и передача выданных под отчет наличных денег другому лицу.

Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки. К авансовому отчету необходимо приложить документы, подтверждающие расходы.

Необходимо проверить авансовый отчет, оформленный сотрудником. Для этого убедитесь, что соблюдено два условия.

Во-первых , проконтролируйте целевое расходование денег . Для этого обратитесь к документу, который послужил основанием для выдачи подотчетных сумм (расходный кассовый ордер, приказ, заявление и т. д.), и посмотрите, на какие цели сотрудник получил деньги.

Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету.

Если они совпадают, значит, сотрудник использовал деньги по целевому назначению.

Во-вторых , убедитесь в наличии оправдательных документов , которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности. А при расчетах по банковской карте - оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

Оправдательные документы для разных ситуаций

Чтобы учесть расходы на покупку товаров (оплату услуг), нужны подтверждающие документы. Кроме того, сможете ли вы принять к вычету «входной» НДС зависит от вида первичных документов. Давайте посмотрим, какие документы работник должен приложить к авансовому отчету.

Работник купил мелочевку в магазине

Приобрести канцтовары или другие необходимые товары подотчетник может в обычном магазине. Тогда кассир выдаст ему кассовый и/или товарный чеки. Если кассовый чек содержит полную информацию о наименовании, количестве и цене приобретенного товара — требовать от продавца товарный чек не обязательно. Кассового чека будет достаточно для оприходования товарно-материальных ценностей и списания затрат. Но! Принять к вычету «входной» НДС в этом случае вы не сможете.

Мелкий опт за наличку

Сотрудник что-то купил не в розницу, его попросят предъявить доверенность от вашей организации. Тогда скажите своему представителю, чтобы он требовал от продавца:

- квитанцию к приходному ордеру + кассовый чек;

- накладную;

- счет-фактуру, если приобретаемые ценности облагаются НДС.

Покупка ГСМ за наличный расчет

Если ваши водители приобретают топливо на АЗС за наличный расчет, документы будут те же, что и при покупке товаров в розницу. На заправке водитель получит кассовый чек, в котором будет указан вид топлива, количество литров, цена и сумма. Счета-фактуры не будет. Всю сумму стоимость бензина включите в затраты без выделения НДС.

Лимит расчета наличными

Указанием ЦБ РФ от 07.10.2013 № 3073-У установлен предельный размер расчета наличными — 100 тысяч рублей в рамках одного договора. Обратите внимание! Лимит установлен именно для каждого договора с контрагентом. То есть оплатить, например, по 95 тысяч рублей несколькими платежами нельзя. Если вы хотите заплатить одному бизнес-партнеру больше 100 тысяч рублей наличными — заключите разные договоры. При этом! Если в течение дня расчеты вы производите по нескольким договорам, каждый из которых заключен на сумму менее 100 тысяч рублей, а общая сумма всех платежей превышает установленный лимит, это не будет нарушением.

Это же правило относится к расчетам наличными, которыми рассчитывается подотчетник. Он может что-то купить или оплатить в одном месте и по одному документу (чеку, квитанции и т.д.) не больше чем на 100 тысяч рублей.

Ответственность за нарушение лимита . За нарушение предельной суммы расчетов наличными ваша фирма может быть оштрафована в соответствии с нормой статьи 15.1 КоАП РФ. Сумма штрафа составляет:

- для организации — от 40 000 до 50 000 руб.;

- для ее руководителя — от 4000 до 5000 руб.

Общий срок давности привлечения к ответственности за административные нарушения составляет два месяца (ч. 1 ст. 4.5 КоАП РФ). Если этот срок пропущен, штраф наложить нельзя.

Внимание! Субъекты малого предпринимательства (компании и ИП) могут не устанавливать кассовый лимит (п. 2 Указания 3210-У), но для этого рекомендуем подготовить соответствующий приказ.

В связи вступлением нового Закона о бухучете, кассовый чек может являться первичным документом при списании затрат, если он будет соответствовать определенным требованиям, т.е. будет содержать все необходимые реквизиты, на основании которых этот документ можно признать первичным.

Мнение ФНС по поводу кассового чека: кассовый чек подтверждает только факт оплаты товаров, но требованиям закона о бухучете не соответствует.

Минфин рассмотрел эту ситуацию, и сделал выводы: кассовый чек можно принять к учету в качестве первичного документа без подтверждающих документов, если он будет содержать следующие реквизиты: название документа, содержание операции, сумма, дата, Ф. И. О. сотрудника, и самое главное – подпись ответственного лица (продавца).

В основном, кассовые чеки содержат такую информацию, но не содержат подписи. Только из-за этого расходы кассовыми чеками подтвердить нельзя (письмо ФНС России № ЕД-4-3/11515@ от 25.06.13).

Как подтвердить расходы только кассовым чеком?

Если вы предоставите вместе с кассовым чеком еще какой-нибудь подтверждающий документ (например, товарный чек, накладную и пр.), то принять к учету такие расходы вполне законно. Если расходы подтверждаются товарной накладной, то в ее реквизитах должен быть указан в качестве покупателя не работник, а сама компания. Налоговики могут внимательно рассмотреть накладную, и если там будет указана Ф.И.О. покупателя, а не компания, то сей факт рассматривается как расходы физического лица, и не могут быть отнесены в затраты компании, кроме как в судебном порядке.

Некоторые налоговики утверждают, что если работник отчитался за потраченные деньги кассовым чеком, приложив его к авансовому отчету, такой документ вполне можно рассматривать как первичный, поскольку авансовый отчет содержит все необходимые сведения. Но такой подход к учету устроит далеко не всех инспекторов.

Реквизиты кассового чека для принятия его к учету.

Какие данные содержатся в кассовом чеке? В основном, это название магазина, ИНН, сумма платежа, номер чека, название товара. Если такие данные уже содержатся в документе, не хватает самой малости: название документа и подписи продавца. Название документа часто отсутствует, поэтому даже слово «кассовый чек» здесь вполне подойдет. К тому же необходима и подпись продавца. Многие продавцы охотно подписывают чеки, правда, недоумевают, зачем это нужно.

Поэтому во избежание проблем с налоговой, необходимо предупредить сотрудников о том, чтобы с кассовым чеком они приносили или подтверждающие документы (накладные, товарные чеки т.п.) или брали подписи у продавцов. В любом случае налоговики не отрицают, что расходы можно подтвердить кассовым чеком, если он содержит реквизиты первичного документа. Так что в неунифицированных формах отчетности тоже есть свои плюсы: они заменяют некоторые документы.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".