Как сдавать нулевую отчетность ИП

Общая система налогообложения (ОСНО) требует сдачи большого комплекта документации. В случае отсутствия какой-либо прибыли, хозяйственной деятельности, то ООО имеет право не предоставлять в налоговые органы большинство отчетов. В обязательном порядке требуется представить единую нулевую декларацию (ЕНД) вместо отчетов по НДС и налогу на прибыль.

Нулевая отчетность ООО

Это пакет документов, обязательный для представления в налоговые органы. В случае несвоевременной сдачи отчетности, на организацию накладывают штраф. В ФСС, ПФ и УФНС величина его будет разной.

Список отчетных документов обязательный для сдачи организацией:

- Единая упрощенная (нулевая) декларация. Заменяет отчет о прибыли.

- Бухгалтерский баланс. Сдается в конце марта года. Содержит данные за предыдущий год.

- В Пенсионный фонд отчитываются ежеквартально. Сведения указывают за предыдущий период.

- В ФСС.

Условия, при которых разрешается подавать нулевую отчетность:

- организация не вела никакой хозяйственной деятельности;

- не совершалось операций с деньгами на счетах в банках;

- не было денежных поступлений или же трат в кассе.

Срок сдачи ЕНД

Единую нулевую декларацию сдают каждый квартал:

- до 20 апреля;

- до 20 июля;

- до 20 октября;

- до 20 января.

Составляем ЕНД правильно

Бланк декларации был одобрен Министерством финансов в 2007 г. Она должна в обязательном порядке содержать данные:

- наименование органа, в который представляется отчет;

- наименование ООО с расшифровкой всех аббревиатур;

- полный перечень налогов, данные по которым отчитывается;

- адреса, телефоны ООО;

- список прилагаемых документов;

- подпись директора организации.

Единая упрощенная (нулевая) декларация может быть предоставлена в распечатанном виде. В качестве альтернативы допускается заполнение от руки. Никаких помарок быть не должно. Если обнаружили ошибку, то декларацию надо переделать полностью.

Есть несколько способов подачи декларации:

- в бумажном варианте принести лично либо передав через своего представителя. В таком случае необходимо предъявить доверенность, составленную в произвольной форме. Заверить ее должен директор или главный бухгалтер. Обязательно проставить печать ООО. Потребуется представить два экземпляра декларации. Один остается в налоговой, а на втором уполномоченное лицо ставит дату сдачи отчета, указывает порядковый входящий номер и заверяет своей подписью;

- в случае сильной занятости, не возбраняется отправить декларацию по почте в виде заказного письма, желательно с уведомлением. Но тогда следует помнить, что письмо дойдет до адресата в течение 5-7 рабочих дней. Корешок сохраняют в качестве доказательства сдачи декларации;

- можно подать в электронном виде в УФНС. Для этого файл необходимо заверить цифровой подписью. Получить ее можно в налоговой после заключения договора и оформления необходимых документов.

Несмотря на то что отчетность является нулевой, но в некоторых отчетах содержатся данные. Так, например, бухгалтерский баланс содержит данные о величине уставного капитала. Если ООО осуществляло хозяйственную деятельность в первом квартале, то при расчетах налога на прибыль обязательно должны быть приведены эти данные.

Если на балансе ООО числится оборудование, то необходимо рассчитать амортизацию и сдать отчет по налогу на имущество. Даже если этот объект основных средств не использовался, а просто пылился в углу.

Если ООО является собственником транспортного средства, то согласно ст. 357 Налогового кодекса РФ надо оплачивать транспортный налог. Вполне возможно, что его отменят в январе 2017 г. Подготовлен соответствующий законопроект, но решение пока еще не принято. Вместо него повысят топливные акцизы, что повлечет за собой очередное резкое повышение цен на бензин. Кредит доверия у народа заканчивается. Нефть дешевеет, а бензин все возрастает в цене. Сумма транспортного налога зависит от мощности двигателя и категории.

Перед тем, как начать разбирать все составляющие нулевой отчетности Общества с Ограниченной Ответственностью, дадим точное определение. Итак, нулевой отчетностью является комплекс налоговой, бухгалтерской и статистической отчетности. Она предоставляется организацией, которая временно и по ряду причин не осуществляет финансовую деятельность. Как и предприятия, ведущие активную производственную деятельность, в соответствии с требованиями законодательства РФ, организация обязана сдавать отчетность в контролирующие органы.

Нулевая отчетность ООО - кто сдает и почему?

Сдача нулевой отчетности подразумевает, что у предприятия полностью отсутствовала какая-либо деятельность. В это весьма обширное понятие входит следующее:

- Заработная плата не начислялась, так как наемные работники просто не были приняты в штат.

- Товар не продавался и не покупался. То же самое и в отношении самых разнообразных услуг.

- Расчетный счет предприятия и касса оставались без движения - имели нулевой баланс.

- С момента регистрации прошло более 3-х месяцев. Отчетность организацией не сдавалась ни разу.

Нулевая отчетность ООО - необходимо сдавать или можно просто «забыть»?

Тот, кто только начинает работать и наивно предполагает, что отсутствие отгрузок, покупок и других аспектов жизнедеятельности разрешает не сдавать отчетность в контролирующие органы, ошибается и весьма серьезно. Отчетность сдается, только вместо цифр ставятся прочерки. Если отчет заполняется через программу - прочерки встают автоматически. Отсутствие деятельности не означает, что обязанность сдавать отчетность переносится на момент, когда предприятие заработает в полную силу.

Виды отчетности, которые обязано сдавать ООО даже при полном отсутствии деятельности.

- Бухгалтерская отчетность. Регулируется Федеральным законом о бухгалтерском учете.

- Налоговая отчетность. Отправляется по месту регистрации организации.

- Отчетность во внебюджетные фонды. Регулирует Фонд Социального Страхования и Пенсионный Фонд РФ.

- Статистическая отчетность.

В зависимости от выбранной для работы организации системы налогообложения, нулевая отчетность будет иметь существенные различия, да и количество сдаваемых документов отличается.

Нулевая отчетность ООО — Если у вас о бщая система налогообложения (ОСН)

- Единая Упрощенная Декларация - сдается ежеквартально до 20 числа квартала, следующего за отчетным.

- Бухгалтерская отчетность - сдается один раз в год до 31 марта года, следующего за отчетным.

- Налоговая отчетность. Ежеквартально сдаются авансовые платежи по Налогу на прибыль и по Налогу на Имущество до 28 числа квартала, следующего за отчетным. До 20-го числа в месяце, идущим за отчетным - сдается НДС, так как ОСН подразумевает, что предприятие является плательщиком налога на добавленную стоимость.

- Статистическая отчетность - по окончании налогового года.

- Отчетность во внебюджетные фонды. К ним относятся Фонд Социального Страхования (ФСС), Пенсионный Фонд России (ПФР) - отчетность предоставляется ежеквартально. Росприроднадзор - даже малые предприятия обязаны сдавать отчет, но не ежеквартально, а один раз в год.

Нулевая отчетность ООО — Если у вас у прощенная система налогообложения (УСН)

- Сдается отчетность во внебюджетные фонды - в ФСС и ПФР. Сроки представления: в ФСС - в бумажном виде - до 20 января 2015 года, в электронном - до 26 января 2015 года; в ПФР - до 16 февраля 2015 года на буюумажном носителе, до 20 февраля 2015 года в электронном виде.

- Налоговая отчетность - до 31 марта 2015 года нужно сдать Декларацию по единому налогу на УСН в ФНС.

Возможные варианты сдачи нулевой отчетности для ООО

- Нулевая отчетность может быть предоставлена лично руководителем либо по доверенности.

- Отчетность отправляется через специализированного оператора связи, который оказывает услуги по сдаче электронной отчетности. Точной датой считается дата отправки.

- Отправка заказным письмом через почтовое отделение связи. Дата отправки - почтовый штемпель.

Не сдали нулевую отчетность - что грозит Вашему предприятию?

За несвоевременную отправку налоговой и бухгалтерской отчетности предусмотрены как административные штрафы, так и более серьезные. Административный штраф накладывается на руководителя и, в зависимости от сроков опоздания, может варьироваться от 300 до 500,00 рублей. По налоговому законодательству штраф будет значительно выше, да и платит его предприятие. Один несданный отчет - 1000,00 рублей. В дополнение за каждый несданный документ может быть выписан штраф в размере 200,00 рублей.

Как гарантированно избежать проблем с налоговыми органами?

Чтобы не платить огромные штрафы, нужно не только сдать нулевой отчет в срок, но и по требуемой законом форме. Это правило распространяется как на отчеты в ФНС, так и на отчетность во внебюджетные фонды.

Наши специалисты готовы подготовить для вашего ООО полный комплект нулевой отчетности и сдать его точно в срок. Более того, мы даем вам гарантию даже на тот случай, если что-то пойдет не так. Сэкономьте свое время и деньги, заказав услугу прямо сейчас.

Отчеты по упрощенной системе налогообложения сдаются один раз в год. При нулевой отчетности в декларации заполняются только постоянные данные, а вместо цифр, характеризующих хозяйственную деятельность, проставляются нули или ставится прочерк.

Индивидуальные предприниматели, которые зарегистрировались, но не проводили никаких хозяйственных операций до конца отчетного периода, сдают весь пакет полагающихся отчетов с нулевыми показателями. Сроки сдачи отчетности нарушать нельзя.

К сожалению, в предпринимательстве не всегда все происходит так, как планирует бизнесмен. Бывают периоды прибыльные, а бывает, наоборот, когда никаких доходов нет. Что же делать индивидуальному предпринимателю (ИП), когда его бизнес «стоит на месте», нужно ли передавать в налоговые органы отчетность, если фактически никакой деятельности у него нет?

Что такое «нулевая декларация» ИП

При отсутствии деятельности ИП, как любой хозяйствующий субъект, обязан предоставлять установленную законодательством отчетность в органы Федеральной налоговой службы РФ (ФНС), органы Пенсионного фонда РФ (ПФ) и пр. Так как основной формой налоговой отчетности предпринимателя является декларация, то, соответственно декларацию с показателями значений равными нулю называют «нулевой декларацией ИП», а весь комплект отчетов «нулевой отчетностью ИП» или «нулевым балансом». Ситуации их составления характеризуются не только отсутствием непосредственно предпринимательской деятельности, но и тем, что в отчетный период у ИП не производятся операции по кассе и расчетным счетам, не начисляется и не выплачивается заработная плата работникам, если они есть. Кроме этого, нулевая отчетность формируется у недавно зарегистрированных в конце отчетного периода ИП, которые еще просто не успели начать вести полноценный бизнес. Можно сказать, что во всех этих случаях отсутствует сама налоговая база для исчисления сумм того или иного налога, и, соответственно, декларация становится нулевой.

Относительно термина «нулевой баланс», следует отметить, что его часто применяют как обозначение специального отчетного документа «бухгалтерский баланс», который применяется в деятельности юридических лиц. Но в данной статье это понятие равнозначно понятию «нулевая отчетность», так как применяется к ИП.

Все отчетные документы, формирующие нулевую отчетность ИП, составляются по тем же формам, что и отчеты предпринимателей ведущих полноценную деятельность.

Важно помнить, что за не предоставление налоговой отчетности или предоставление ее с нарушением сроков ИП может быть привлечен к налоговой или административной ответственности. Поэтому даже нулевую отчетность ИП, у которого деятельность не велась должен составить и передать в уполномоченные органы в установленные законодательством сроки.

Состав нулевой отчетности

Какие же отчеты составляют нулевой баланс ИП? Дело в том, что ответ на этот вопрос зависит от налогового режима, выбранного предпринимателем. Обычно это - Общая система налогообложения (ОСНО), упрощенная система налогообложения (УСН или упрощенка) и Единый налог на вмененный доход (ЕНВД или вмененка).

Нулевая отчетность ИП на ОСНО

Состав отчетности

Нулевая отчетность ИП на ОСНО будет зависеть от того, есть ли у ИП наемные работники. Если они есть, то ИП обязан сдавать ежеквартально:

- декларацию НДС;

- декларацию 4-ФСС;

- декларацию РСВ;

- персонифицированный учет.

И один раз в год - среднесписочную численность.

Если у ИП работников нет, то его нулевая отчетность будет состоять из:

- декларации НДС;

- декларации 3НДФЛ;

- среднесписочной численности на начало года.

Сроки предоставления декларации НДС установлены не позднее 20-го числа первого месяца, очередного квартала.

Декларация 4-ФСС сдаётся в Фонд социального страхования (ФСС) каждый квартал до 15 числа очередного месяца (например, за первый квартал до 15 апреля, за второй - до 15 июля и т.д.).

Декларация РСВ и персональные сведения – это так же ежеквартальные отчеты. Они сдаются в ПФ до 15-го числа второго месяца очередного квартала, например 1 квартал заканчивается мартом, а сведения предоставляются до 15 мая. Так как фактически деятельность ИП не ведется, в некоторых регионах сотрудники ПФ разрешают вместо установленных форм этих отчетов сдавать письмо в произвольной форме, подтверждающее отсутствие предпринимательской деятельности.

Особенности отчетности

Говоря о нулевой отчетности ИП нельзя не упомянуть о таком виде предоставления сведений, как единая упрощенная налоговая декларация (ЕНД). Такая декларация может применяться ИП на УСНО только в отношении НДС, так как все другие налоги, которые она может в себя включать, ИП не платит. ИП заполняет только первую страницу ЕНД, внося в нее сведения о себе, как о хозяйствующем субъекте, ОКАТО соответствующего региона и выбирает отчетный период – «квартал», далее заполняются данные по НДС равные нулю. Других сведений предприниматель в ЕНД не вносит.

На практике ЕНД применяется ИП не часто, так как, по сути, она заменяет лишь нулевую декларацию по НДС. Тем не менее, предприниматели должны знать о такой возможности предоставления отчетов.

Что касается заполнения нулевой декларации по НДС, то она тоже достаточно проста для самостоятельного оформления ИП. Здесь нужно заполнить только страницы 1 и 2. Так как она сдается декларация по НДС по месту налогового учета ИП, то код ставится 400.

Заполнение нулевой декларации 3НДФЛ заключается в том, что разделы 1 и 6, а так же листы А, В, Г1 и Ж1 остаются пустыми. На первых двух страницах указываются данные предпринимателя, код налогоплательщика определяется как 720, код страны – 643 – Россия, код документа - паспорт – 21, код налогового периода -34. Вместе с формой 3-НДФЛ подаётся форма 4-НДФЛ, где ИП рассчитывает сумму предполагаемого годового дохода. Но подается 4-НДФЛ только, если доход будет увеличиваться (уменьшиться при нулевой деятельности он не может) более чем на 50 процентов.

Нулевая отчетность ИП на упрощенке

Состав отчетности

При работе по УСН отчетность так же зависит от наличия или отсутствия наемных работников. Если такие есть, то ИП предоставляет каждый квартал:

- декларацию 4-ФСС;

- декларацию РСВ;

- персонифицированный учет.

Кроме того один раз в год должна подаваться декларация по УСН и сведения о среднесписочной численности на начало года.

Если ИП работает на УСН без наемных работников, то у него самая простая нулевая отчетность. Ежеквартальных отчетов не будет вообще, и один раз в год предприниматель будет предоставить:

- декларацию УСН;

- среднесписочную численность на начало года.

Следует отметить, что хотя ИП на УСН не предоставляет отчетность в ПФ, он обязательно должен оплатить за себя страховые взносы в ПФ и Федеральный фонд обязательного медицинского страхования (ФФОМС), которые устанавливаются законодательством в фиксированном размере. В 2013 году они составили в ПФ – 32479,2 руб., в ФФОМС – 3185,46 рубля. В 2014 году они составят 16239,6 руб. и 3185,46 руб. соответственно (из показателей для ИП с доходом до 300 тыс. руб.).

Сроки предоставления отчетности

Нулевая налоговая декларация для ИП на УСН сдаётся один раз в год до 30 апреля следующего отчетного года. Авансовые платежи в течение года при отсутствии деятельности не начисляются и не оплачиваются.

Сроки других отчетных документов аналогичны срокам соответствующих форм при нулевой деятельности ИП на ОСНО, поэтому нет смысла еще раз их здесь указывать.

Особенности отчетности

При заполнении нулевой декларации УСН предприниматель руководствуется Приказом Минфина РФ № 58н от 22.06.2009 г. Здесь необходимо будет указать только общие сведения на титульном листе, выбрать объект налогообложения («доходы» или «доходы минус расходы»), и ставку налога. Показатели остальных строк будут равны нулю. Таким образом, в первом разделе заполняются строки 001, 010 и 020, во все других строках проставляется прочерк. Во втором разделе прочерки будут во всех строках, кроме 201.

Когда применяется база «доходы минус расходы», то в нулевой декларации можно показать произведенные расходы и перенести их на следующий год.

Обратите внимание, что если в отчетном периоде расходы ИП превысили доходы, но деятельность велась, нельзя говорить о нулевой декларации. В этом случае исчисляется и оплачивается минимальный налог в размере 1% от дохода ИП в отчетном периоде.

Нулевая отчетность ИП на вмененке

Относительно нулевой отчетности при применении ЕНВД следует знать, что ее просто не бывает. Связано это с тем, что само понятие единого налога подразумевает ведение предпринимательской деятельности определенного вида. Если деятельности нет, то и ИП с таким налоговым режимом не существует. В этом случае предприниматель должен быть снят с учета как плательщик ЕНВД. При этом он может перейти на упрощенку со следующего календарного месяца.

Учитывая, что ЕНВД - налог ежеквартальный, могут быть случаи, когда один или два месяца деятельности не было, соответственно за эти месяца ИП не будет платить ЕНВД.

Таким образом, видно, что полностью нулевой декларацию по ЕНВД быть не может. Хотя если вы сниметесь с учета как плательщик данного налога на один или два месяца, то производя расчет в декларации за весь квартал, смело можете указывать соответствующие значения строк 050, 060 или 070 раздела 2, равными нулю. Но если хотя бы 1 день отчетного квартала деятельность, подпадающая под вмененку, велась – данная декларация уже не будет нулевой.

Способы предоставления нулевой отчетности

Все нулевые отчетные документы предоставляются в том же порядке, что и обычные.

Они готовятся в двух экземплярах: один предоставляется в контролирующий орган, второй с отметкой о дате представления остается у налогоплательщика.

Способов передачи три:

- Непосредственно в контролирующий орган лично или через представителя по нотариально заверенной доверенности.

- По почте заказным письмом с описью вложений.

- В электронном виде по телекоммуникационным каналам связи.

Для удобства восприятия материала настоящей статьи можно составить таблицу:

| Режим налогообложения | С наемными работниками | Без наемных работников | ||

| Отчет | Срок предоставления | Отчет | Срок предоставления | |

| ОСНО | Декларация НДС | Декларация НДС | Ежеквартально до 20-го числа следующего месяца | |

| Декларация 4ФСС | Ежеквартально до 15 числа следующего месяца | Декларация 3НДФЛ | Ежегодно до 30 апреля следующего года | |

| Декларация РСВ | Среднесписочная численность | Раз в год до 20 января | ||

| Персонифицированный учет | ||||

| Среднесписочная численность | Раз в год до 20 января | |||

| УСН | Декларация УСН | Раз в год до 30 апреля | Декларация УСН | Раз в год до 30 апреля |

| Среднесписочная численность | Раз в год до 20 января | Среднесписочная численность | Раз в год до 20 января | |

| Декларация 4ФСС | Ежеквартально до 15 числа следующего месяца | Оплатите фиксированные страховые взносы в ПФ и ФСС | ||

| Декларация РСВ | Ежеквартально до 15 числа второго месяца | |||

| Персонифицированный учет | ||||

| ЕНВД | Не существует. ИП должен сняться с учета как плательщик вмененного налога. | |||

Итак, не забывайте сдавать нулевую отчетность, даже если предпринимательская деятельность в отдельном отчетном периоде не велась. Она достаточно проста в заполнении, а ее своевременное предоставление убережет вас от лишней «головной боли», связанной с разбирательствами в налоговых и иных органах.

Если на момент подачи документов в контролирующие органы организация не вела никакой финансовой деятельности, например, только открылась или была пауза в работе, она все равно, обязана представить нулевую отчетность. Это требуется потому, что после регистрации индивидуального предпринимателя, компания уже является объектом, подлежащим уплате налогов. Рассмотрим, какие формы нулевой отчетности ИП в 2017 представляют в контролирующие органы.

Если руководитель, бухгалтер ИП не представит документы вовремя, то согласно законодательству на этот период будет наложен штраф за не сдачу нулевой отчетности ИП. Так что к сдаче всего комплекта деклараций подходить надо ответственно, подготавливать их по всем правилам оформления.

Нулевая отчётность ИП без работников

В п.2 ст.80 НК РФ указано, что не зависимо от выбранного режима налогообложения любой индивидуальный предприниматель имеет право подать единую упрощённую декларацию. Представляется она в территориальный налоговый орган ранее 20 числа месяца, после расчётного периода. Подать её следует на бумажном или электронном носителе.

ИП по УСН без сотрудников

УСН – это упрощённая система, где индивидуальный предприниматель или юр. лицо освобождается от уплаты налога на доход, имущество, НДФЛ и НДС.

Нулевая отчётность ИП без работников включает:

- Отчёт по форме УСН;

- Отчёт по форме РОССТАТа.

Нулевая налоговая декларация по УСН, при отсутствии рабочих, сдается однократно, до 30 апреля следующего года. Организация будет представлять «нулёвку» в налоговую и отчёт в РОССТАТ только в 2018 году, если она открылась в 2017, но финансовую деятельность не вела.

В ПФР отчётность не представляется при УСН, если нет работников, но необходимо помнить про оплату однократных взносов в ФФОМС и ПФР за себя, сумма которых устанавливаются одинаково для всех.

ИП по ОСНО без сотрудников

Сдача нулевой отчетности при ОСНО без работников будет включать несколько документов:

- Декларация НДС;

- 3-НДФЛ;

- Отчет в РОССТАТ.

НДС сдаётся ранее 20 числа на следующий месяц после расчётного периода, среднесписочная численность – ранее 20 января. Декларация 3-НДФЛ представляется однократно ранее 30 апреля.

Нулевая отчётность ИП при наличии рабочих

Рассмотрим, как сдавать нулевую отчётность ИП при наличии сотрудников, какие документы следует подавать.

ИП на УСН с работниками

При наличии сотрудников в организации, но при этом отсутствии финансовой деятельности, потребуется сдавать ежеквартально следующие документы:

- Форма 4-ФСС;

- Персонифицированный учет.

Однократно сдаётся декларация по УСН, отчёт в РОССТАТ по количеству сотрудников.

Форму 4-ФСС необходимо сдать до 15 числа следующего месяца, РСВ представляется не позднее 15 числа через месяц, также и персональный учет. Декларация по УСН подается одинаково по срокам вне зависимости от режима налогообложения или количества сотрудников.

ИП на ОСНО с работниками

Чтобы сдать нулевую отчётность ИП в 2017 году на ОСНО с работниками необходимо представлять документы каждый квартал:

- Декларация НДС;

- 4-ФСС;

- Персонифицированный учет.

Однократно – отчётность в РОССТАТ.

Сроки представления документации одинаковы:

- для пенсионного фонда – до 15, через месяц после отчётного квартала;

- для ФСС – до 15 числа после расчётного периода;

- НДС – ранее 20 числа после окончания квартала;

- среднесписочная – не позднее 20 января.

Как заполнить и сдать нулевую отчётность самостоятельно

На вопрос, нужно ли сдавать нулевую отчётность и какие документы подавать, уже было рассмотрено в данной статье. Теперь разберём каждую форму отдельно.

Декларация УСН

Внесение данных в декларацию ведется по строгим правилам заполнения. Следует прописать только информацию на главном листе, проставить объект налогообложения, ставку. Во всех строчках ставится прочерк, исключая 001, 010, 020. Во второй части, пропуская 201 строку, указываются прочерки.

Если работает организация по базе «доходы минус расходы», то производственные расходы будут учтены в будущем году. Когда за расчётный период показатели расходов больше прибыли, это означает, что деятельность велась, а значит, налог будет исчисляться по ставке 1% от дохода.

При заполнении декларации по УСН согласно данной инструкции, проблем со сдачей не возникнет. Образец внесения сведений:

Отчётность в ПФР и ФСС

ИП с работниками обязано предоставлять сведения для ПФР и ФСС ежеквартально, при этом заполняются так же только общие данные об организации, остальные места проставляются нулями и прочерками.

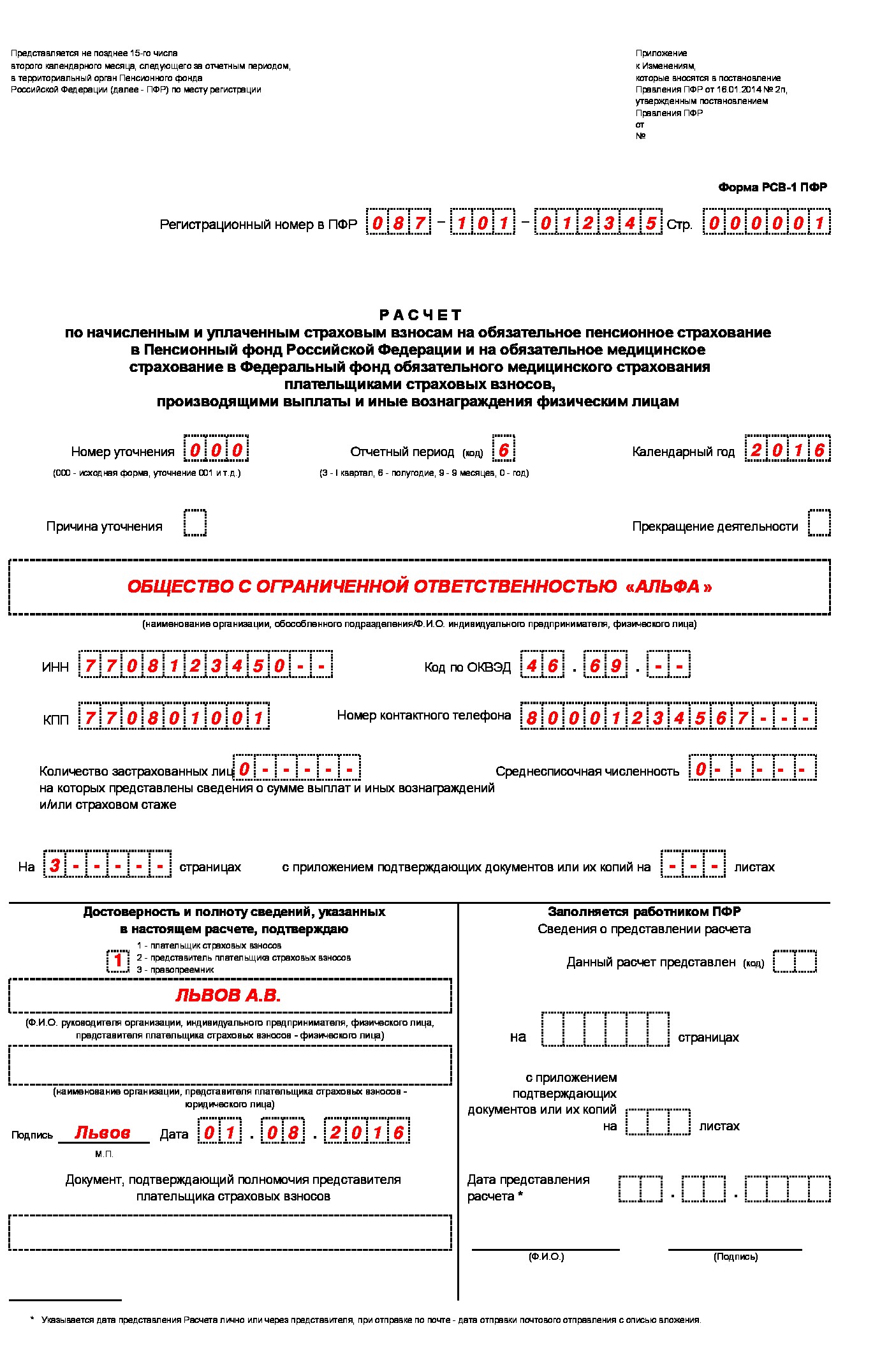

Инструкция по заполнению РСВ-1:

- На первом листе заполняются все разделы, кроме строки для сотрудника ПФР;

- Номер корректировки ставится «000», если отчет сдаётся впервые;

- Указать отчётный период;

- Прописать год;

- Вставить информацию о количестве застрахованных лиц и среднесписочной численности;

- Все остальные поля РСВ-1 заполняются нулями.

Образец :

Инструкция по внесению данных в 4-ФСС:

«Нулёвка» в ФСС обязана состоять из титульного листа, таблиц 1, 3, 6, 7, 10. Таблицы 6 и 7 располагаются на одной странице, значит, отчёт включает пять страниц.

Общая информация по заполнению 3-НДФЛ

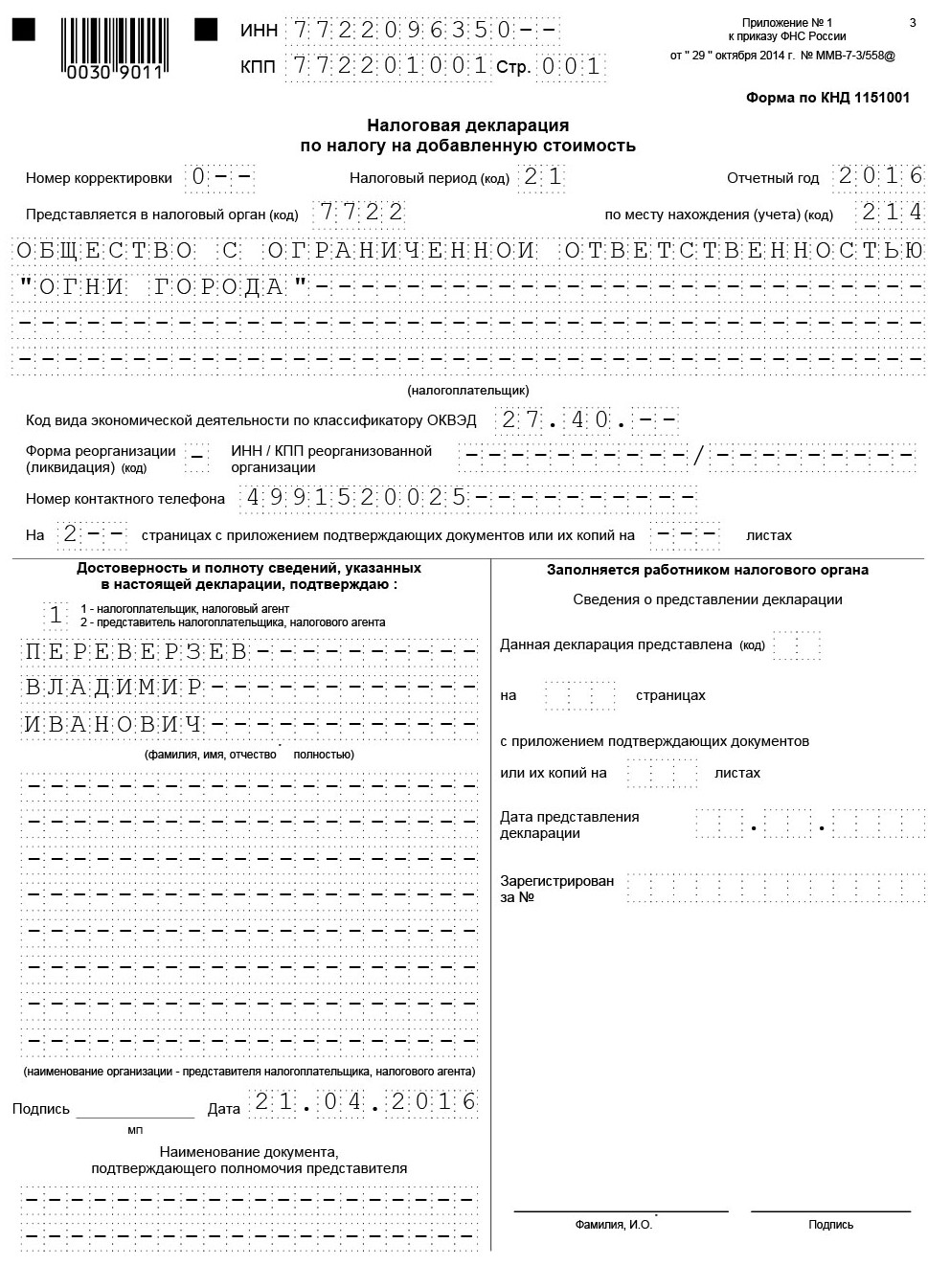

Нулевая декларация НДС включает титульный лист, где прописываются данные организации, и первую страницу. Форма документа утверждена приказом ФНС от 29.10.2014. Почти во всех случаях её требуется сдавать, используя электронную форму.

Форма 3-НДФЛ также обязана представляться при ОСНО, где необходимо заполнить титульный лист, обязательно указав ОКТМО, КБК, ИНН, общие данные индивидуального предпринимателя. Остальные листы проставляются «0».

Способы сдачи отчётности

Любую отчетность можно подать в бумажном виде или электронном. Для представления документаций через интернет, руководителю следует получить квалифицированную электронную подпись и отправлять документы только через специализированные сервисы .

Также при сдаче стоит учитывать, что к указанной дате отчёты должны быть приняты контролирующими органами, если их по каким-либо причинам отклонят, то будет начислен штраф за не сдачу нулевой отчётности ИП. У каждого проверяющего органа свои штрафы:

Налоговая:

- При подачи документов позже указанного срока – 1000 рублей;

- Если отсутствуют какие-либо документы из перечня необходимых – 200 рублей за каждый;

- На должностных лиц налагается штраф — до 500 рублей.

В ПФР и ФСС:

- За несвоевременную сдачу – 1000 рублей

- Если опоздание превышает 180 дней – 1000 рублей

- Если не представлены два и более отчётов – 5000 рублей.

Довольно часто возникает ситуация, когда фирма зарегистрирована, но фактически не функционирует: стартапы, оптимизационные схемы, неудачный бизнес.

Отчитываться в контролирующие органы все равно нужно.

Понять, что фирма не ведет деятельность, можно по вполне понятным критериям:

- нет движений по расчетным счетам и наличных операций;

- не начисляется зарплата сотрудникам;

- нет товарооборота.

Куда отчитываться, если деятельность не ведется?

Организация должна сдавать отчеты “по нулям” в налоговую, Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС).

В ИФНС организации на общем режиме налогообложения отправляют нулевые бухгалтерский баланс и декларации по НДС и налогу на прибыль. Причем НДС и прибыль можно заменить на Единую упрощенную налоговую декларацию, если соблюдены два условия:

- нет движений по расчетным счетам и кассе;

- не возникало объектов налогообложения по заменяемым налогам и страховым взносам.

Организации на упрощенной системе отправляют в свою инспекцию обычную декларацию.

На ЕНВД “нулевки” под запретом (см. Письмо Минфина от 24.10.14 № 03-11-09/53916). Нужно сниматься с учета или платить обычный налог.

В ПФР и ФСС организации подают стандартные отчеты с уменьшенным количеством разделов и таблиц.

Индивидуальные предприниматели не отчитываются в ПФР и ФСС, если никогда не нанимали работников и не вставали на учет в качестве работодателя.

Почему важно сдать нулевки вовремя

Во-первых, за несдачу отчетов в ФНС заблокируют расчетный счет (подробнее — в статье Блокировка расчетного счета налоговой инспекцией . Конечно, если фирма “умерла”, это уже не важно, но перепродажа фирмы с “хвостами” обойдется дороже.

Во-вторых, штрафы тоже будут. В ФНС за несдачу отчета штраф 1000 рублей по ст.119 НК РФ . Бухотчетность и квартальные отчеты по прибыли обойдутся дешевле — 200 рублей за каждый непредставленный отчет (ст. 126 НК РФ).

В ПФР несданная нулевка обойдется в 1000 рублей, как прописано в ст. 46 Закона 212-ФЗ “О страховых взносах” . И дополнительно может быть наложен штраф на должностное лицо в размере 300-500 рублей (ст.15.33 КОАП РФ).

В ФСС будет два штрафа — по 212-ФЗ на 1000 рублей и по 125-ФЗ на 100 рублей. Если просрочка составит более 180 дней, то 100 рублей превратятся в 1000.

Когда сдавать нулевки и как их заполнить

Нулевой бухгалтерский баланс

Малым предприятиям достаточно сдавать бухгалтерский баланс и отчет о прибыли и убытках в более легкой форме. Отчет называется “Бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства”. Форма и порядок заполнения утверждены в Приложении 5 к Приказу Минфина РФ от 02.07.2010 № 66Н .

Отчет нужно сдать до 31 марта года, следующего за отчетным. Сдавать можно в электронном и бумажном виде лично или по почте. Не забудьте отправить копию бухотчетности в Росстат. Заполнить нужно титульный лист.

На самом деле, нулевого баланса не существует. Как минимум, укажите уставный капитал.

Единая упрощенная налоговая декларация

Приказом Минфина РФ от 10.07.2007 № 62Н

Единая упрощенная налоговая декларация сдается ежеквартально до 20 числа месяца, следующего за кварталом. Сдавать можно в электронном виде, в бумажном и по почте с описью вложения.

Отчет состоит из двух страниц. Организации заполняют только первую страницу. На ней указываются стандартные данные (ИНН, номер корректировки, год, налоговая, ОКТМО и т. д.). Из интересного, заполняется таблица с перечислением налогов, которые заменяет собой единая упрощенная декларация, в порядке очередности статей Налогового кодекса. Статьи указываются в колонках справа.

Нулевая декларация по НДС

Декларация по НДС сдается в электронном виде до 25 числа следующего за кварталом месяца. Выглядит она как обычная НДС, утвержденная Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@ . Если деятельность совсем не велась, заполнить нужно лишь титульный лист и раздел 1.

Нулевая декларация по налогу на прибыль

Сдается каждый квартал, до 28 числа следующего за кварталом месяца. Годовая декларация сдается до 28 марта следующего года.

Сдавать можно в электронном и в бумажном виде лично и по почте. Форма и порядок заполнения утверждены Приказом ФНС РФ от 26.11.2014 № ММВ-7-3/600@ .

Заполняются в титульном листе, как обычно, раздел 1 (КБК и прочерками) и раздел 2 (прочерками).

Если за год были доходы и расходы, заполняем декларацию, как обычно. Прибыль и исчисленный налог окажутся равны нулю.

Нулевая упрощенка

Переправить отчет в ИФНС можно как в электронном, так и в бумажном виде лично или почтой.

Заполняются титульный лист и раздел 1 (КБК, ОКТМО).

Нулевка в ПФР

Отчеты в ПФР сдаются четыре раза в год, до 15 числа второго месяца за кварталом — в бумажном виде или до 20 числа — в электронном виде.

Отчет сдается по форме РСВ-1. Порядок заполнения утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2П .

Заполнять нужно титульный лист, 1 и 2 разделы.

Если ваши сотрудники находились в отпуске без содержания (или в других видах отпуска, где код — АДМИНИСТР), в декрете, в отпуске по уходу за ребенком, то помимо РСВ-1 подаются еще индивидуальные сведения с заполненными стажами и нулевыми суммами.

Нулевка в ФСС

Отчет 4-ФСС нужно представить в ФСС не позднее 20 числа следующего за отчетным месяца — в бумажном или не позднее 25 числа — в электронном виде.

Форма и порядок заполнения отчета утверждены Приказом ФСС РФ от 26.02.2015 № 59.

Заполняются и предоставляются титульный лист, таблицы 1, 3, 6 и 7.

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда м ы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.