Новая форма енвд за 1 квартал

Сроки сдачи декларации по ЕНВД за 2017 год:

- за I квартал - не позднее 20 апреля 2017 года;

- за II квартал - не позднее 20 июля 2017 года;

- за III квартал - не позднее 20 октября 2017 года;

- за IV квартал - не позднее 20 января 2018 года.

Если не сдать декларацию по ЕНВД за I квартал 2017 года вовремя, оштрафуют по пункту 1 статьи 119 НК РФ. Штраф за каждый месяц просрочки - 5% от суммы налога, которая указана в декларации к уплате (доплате), но не была заплачена в срок. Больше 30 % от суммы налога взыскать не могут. Меньше 1000 руб. тоже ответственности не предусмотрено. Это если была задержка с уплатой налога. Если налог переведен вовремя, то штраф 1000 руб.

Директора или главбуха за опоздание со сдачей декларации по ЕНВД за I квартал 2017 года могут оштрафовать на сумму от 300 до 500 рублей по статье 15.5 КоАП РФ.

Кто и куда сдает декларацию по ЕНВД за I квартал 2017 года Отчитываться по ЕНВД надо всем плательщикам налога – как компаниям, так индивидуальным предпринимателям. Отчетность направляют в инспекцию по месту ведения деятельности, в которой налогоплательщик зарегистрирован в качестве плательщика ЕНВД.По какой форме сдавать декларацию по ЕНВД за I квартал 2017 года Декларацию по ЕНВД заполняют по форме из . В декларации есть титульный лист и 3 раздела.Что изменилось в декларации по ЕНВД в 2017 году С 2017 года ИП могут учесть при расчете ЕНВД страховые взносы, уплаченные за себя в том же квартале. Это учли законодатели в разделе 3 декларации по ЕНВД. Строка 040 «Общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период» теперь рассчитывается по-другому, с учетом строки 030 «Сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование».Как заполнить декларацию по ЕНВД за I квартал 2017 годаПредположим, декларацию по ЕНВД за I квартал 2017 года заполняет компания «Алмаз», которая занимается ремонтом ювелирных изделий в г. Буй Костромской области. У компании только один вид деятельности и одна мастерская в городе.

Титульный лист

На титульном листе показывают данные по компании - полное наименование, ИНН и КПП. Номер корректировки - 0, если компания впервые сдает декларацию за отчетный период. Налоговый период - 21, отчетный год - 2017.

Код вида экономической деятельности надо брать из Общероссийского классификатора видов экономической деятельности (ОКВЭД2).

Не забывайте ставить до конца строки прочерки, если место в ней после внесения данных еще остается. Это же касается и строк, в которые вносить компания ничего не может. Например, по данным о реорганизации, если таковая не проводилась.

Отдельное внимание - строке с кодом «По месту учета». Данные туда надо брать в соответствии с приложением 3 к Порядку, утвержденному .

Строка «Представляется в налоговый орган» содержит код инспекции. Его посмотреть с помощью сервиса ФНС .

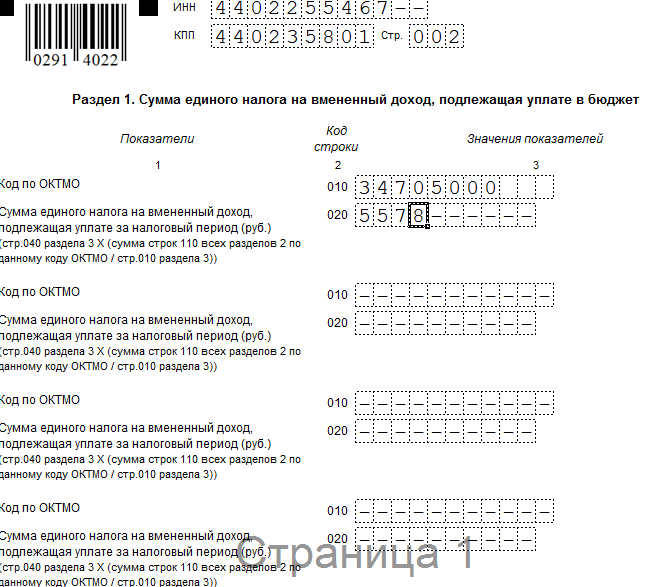

Раздел 1

В разделе 1 показывают данные, которые бухгалтер приводит в разделах 2 и 3. Строка 010 содержит код муниципального образования, на территории которого компания «Алмаз» ведет деятельность на ЕНВД. А строка 020 покажет налог к уплате, который рассчитан в следующих разделах.

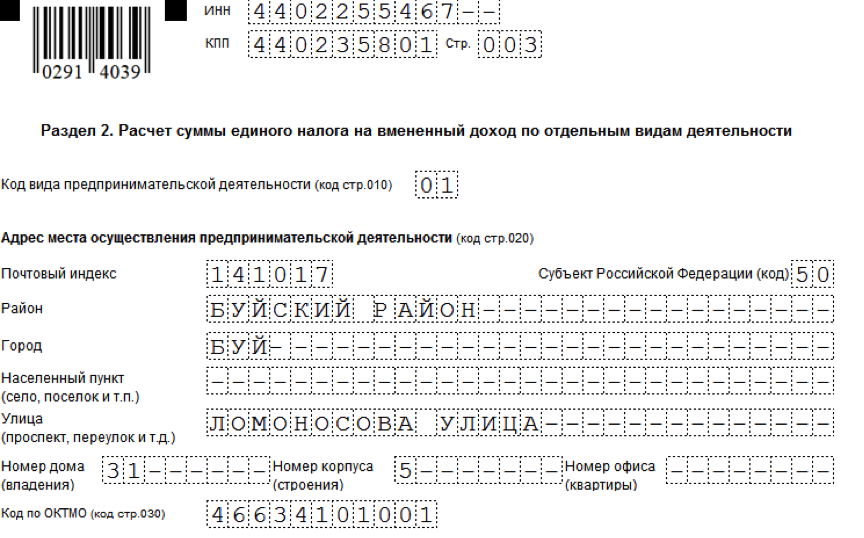

Раздел 2

Раздел 2

Разделов 2 будет столько, сколько у компании видов деятельности на «вмененке» и в скольких муниципальных образованиях она работает. У компании «Алмаз» будет всего один раздел 2.

В верхней части раздела надо внести адрес места осуществления предпринимательской деятельности вместе с индексом и кодом ОКТМО.

Ремонт ювелирных изделий в г. Буй Костромской области относится к бытовым услугам, поэтому в строке «Код вида предпринимательской деятельности» стоит значение «01». Коды надо смотреть в приложении 3 к Порядку, утвержденному .

Ниже в разделе 2 пойдет непосредственный расчет налога.

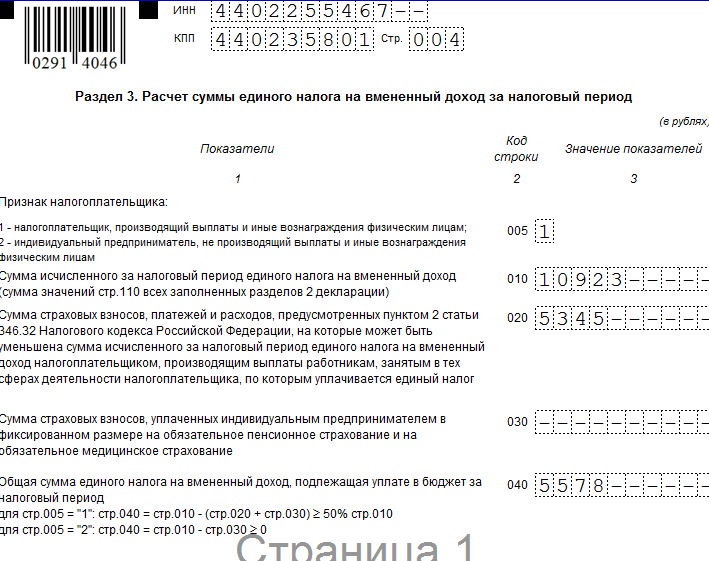

Раздел 3

Раздел 3

Признак налогоплательщика у компании «Алмаз» будет 1, потому что у него есть наемные работники.

В строке 010 будет значение из строки 110 раздела 2. У компании «Алмаз» он был один. Если разделов 2 несколько, надо сложить цифры всех строк 110 из них.

В строке 020 надо показать страховые взносы, уплаченные в I квартале 2017 года. Итоговая сумма налога, которую надо перечислить в бюджет, показывается по строке 040. У компании «Алмаз» это разница между строками 010 и 020 раздела 3.

Для автоматического расчета и формирования декларации ЕНВД в 2017 году в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную интернет-бухгалтерию .

Образцы заполнения в 2017 годуДекларация ЕНВД для индивидуальных предпринимателей (образец заполнения).

Декларация ЕНВД для организаций (образец заполнения).

Срок сдачи декларацииНалоговым периодом на ЕНВД является квартал .

Декларация ЕНВД подается по итогам каждого квартала не позднее 20-го числа первого месяца следующего квартала.

Таким образом, в 2017 году декларацию необходимо сдавать:

- за 1 квартал 2017 года - не позднее 20 апреля 2017 года;

- за 2 квартал 2017 года - не позднее 20 июля 2017 года;

- за 3 квартал 2017 года - не позднее 20 октября 2017 года;

- за 4 квартал 2017 года - не позднее 22 января 2018 года.

Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день, как в случае с декларацией по ЕНВД за 4 квартал 2017 года при котором срок сдачи переносится на 22 января, так как 20 января выпадает на выходной день.

Штрафы за несвоевременную сдачу декларацииЗа несвоевременную сдачу декларации ЕНВД предусмотрены следующие штрафы:

- если налог ЕНВД был уплачен - 1 000 рублей.

- если налог ЕНВД не был уплачен - 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

ИП и организации должны сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности .

При оказании таких услуг как:

- развозная или разносная розничная торговля;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов;

нельзя однозначно определить место ведение деятельности, поэтому в таких случаях ИП сдают декларации в ИФНС по месту жительства, а организации по месту нахождения (юридическому адресу).

Несколько точек на ЕНВД с одним видом деятельностив одном муниципальном образовании (с одним ОКТМО), то вам необходимо сдавать одну декларацию, но при этом суммируя физические показатели с каждой точки во 2-м разделе декларации.

Если у вас несколько точек на ЕНВД с одной и той же деятельностью в разных муниципальных образованиях (с разными ОКТМО), то в налоговую каждого образования необходимо подавать свою декларацию, при этом суммировать физпоказатели и заполнять несколько листов второго раздела не нужно.

Несколько видов деятельности ЕНВДЕсли вы занимаетесь несколькими видами деятельности ЕНВД на территории подведомственной одной ИФНС, то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2 (заполненными отдельно по каждому виду деятельности).

Если вы занимаетесь несколькими видами деятельности ЕНВД в разных муниципальных образованиях, то в налоговую каждого образования необходимо подавать свою декларацию с необходимым количеством листов раздела 2.

Способы подачи декларации ЕНВДДекларацию ЕНВД можно подать тремя способами:

Примечание : для подачи декларации через представителя — ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Физические показатели и значения стоимостных показателей указываются в целых единицах по правилам округления (за исключением коэффициента К2 значение которого округляется до третьего знака после запятой).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница - «001»; вторая - «020» и т.д.).

- На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации. При этом, если есть печать, то ее нужно ставить только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

- Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

Официальную инструкцию по заполнению декларации ЕНВД вы можете скачать по этой ссылке .

Титульный листПоле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010--»).

Поле «КПП ». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. Причина постановки на учет (5-6 знак КПП) должна иметь код «35».

Поле «Номер корректировки ». Ставится: «0-- » (если за налоговый период (квартал) декларация сдается первый раз), «1-- » (если это первое исправление), «2-- » (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация (см. Приложение 2 ).

Поле «Отчетный год ». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код) ». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи .

Поле «по месту учета (код) ». Указывается код места представления декларации в налоговый орган (см. Приложение 3 ).

Поле «Налогоплательщик ». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

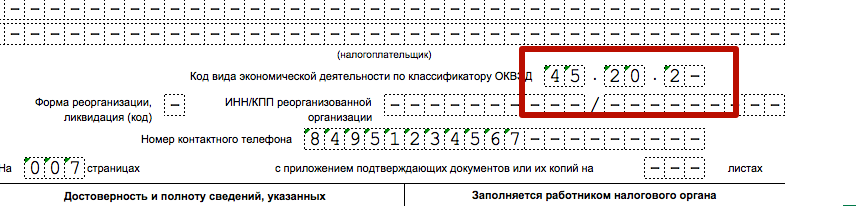

Поле «Код вида экономической деятельности по классификатору ОКВЭД ». В этом поле указывается код деятельности ЕНВД в соответствии с последним классификатором ОКВЭД . ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ .

Обратите внимание , при подаче декларации ЕНВД в 2017 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой в новую редакцию можно с помощью нашего сервиса по соответствию кодов ОКВЭД .

Если вы осуществляете несколько видов деятельности ЕНВД или к деятельности относится несколько кодов ОКВЭД, то необходимо указать код деятельности с максимальным доходом .

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации (см. Приложение 4 ).

Поле «Номер контактного телефона ». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах ». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ». В первом поле необходимо указать: «1 » (если достоверность декларации подтверждает ИП или руководитель организации), «2 » (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись, печать организации и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать.

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории одного муниципального образования (с одним ОКТМО), то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2 (заполненными отдельно по каждому виду деятельности).

Несколько листов раздела 2 вам также придется заполнить, в случаях, когда деятельность ведется в разных муниципальных образованиях (с разными ОКТМО), но они территориально относятся к одной ИФНС .

Поле «ИНН» и поле «КПП»

Строка «010» . Необходимо указать код предпринимательской деятельности (см. Приложение 1 ).

Строка «020» . Необходимо заполнить полный адрес места осуществления предпринимательской деятельности (если в Строке «010» указан вид деятельности с кодом 05 , 06 , 10 или 16 , тогда организациям в строке «020» необходимо писать юридический адрес, а ИП – адрес места жительства).

Строка «030» . Код по ОКТМО вы можете узнать при помощи .

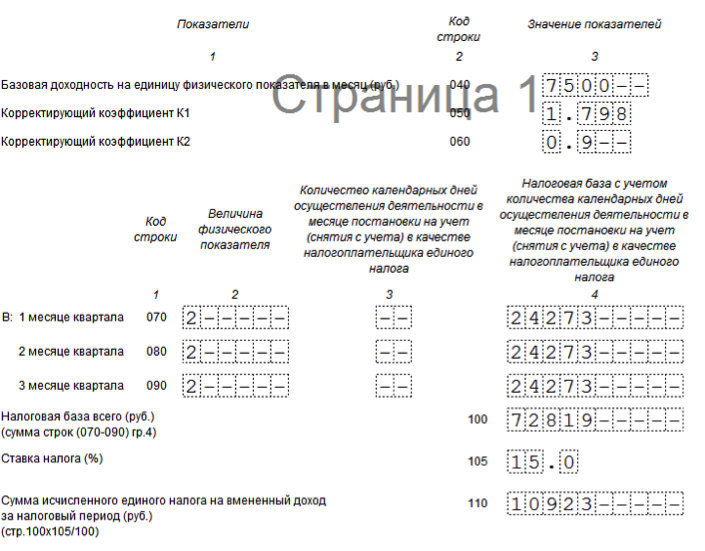

Строка «040» . Здесь указывается базовая доходность вашей деятельности (см. Приложение 1 ).

Строка «050» . В 2017 году коэффициент-дефлятор К1 = 1,798 (в 2015 и 2016 годах он также был равен 1,798).

Строка «060» . Корректирующий коэффициент K2 устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД. Узнать его значение вы можете на официальном сайте ФНС (в верхней части сайта выберите свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

Строки «070», «080» и «090» :

В графе 2 необходимо указать значения физических показателей по соответствующему виду деятельности в каждом месяце квартала (что является физпоказателем см. Приложение 1 ). При заполнении декларации значения физпоказателей округляются до целых единиц по правилам округления.

Если в течение квартала физпоказатель менялся (например, был нанят ещё один работник), то это изменение отражается в декларации, начиная с того же месяца, в котором оно произошло.

Если вы осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда не нужно заполнять ещё один лист раздела 2, достаточно просто сложить значения физпоказателей с каждого такого места.

В графе 3 указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором вы либо только встали на учет как плательщик ЕНВД (не с начала месяца), либо закончили свою деятельность, не дождавшись окончания квартала.

Пример . Вы сдаете декларацию за 4 квартал. Допустим, что 25 октября вы встали на учет, а уже 5 ноября вы написали заявление о снятии с учета. В таком случае в графе 3 строки 070 вам нужно написать «7- », а в строке 080 указать «5- » (т.к. в октябре вы вели деятельность 7 дней, а в ноябре 5 дней). В строке 090 нужно будет поставить прочерки .

Примечание : если в течение квартала вы не вставали на учет (не снимались с учета) то прочерки необходимо поставить во всех ячейках графы 3.

В графе 4 рассчитывается налоговая база (величина вмененного дохода) за каждый календарный месяц квартала. Чтобы получить значения полей графы 4 необходимо выполнить произведение строк 040 , 050 , 060 , а затем полученный результат умножить на соответствующее значение каждой строки графы 2.

При этом если у вас есть значения в графе 3, то полученные величины для графы 4 дополнительно необходимо умножить на соответствующее значение каждой заполненной строки графы 3 и полученный результат разделить на количество календарных дней в том месяце, за который рассчитывается налоговая база.

Строка «100» . Здесь указывается общая налоговая база за 3 месяца квартала (сумма строк 070-090 графы 4).

Строка «110» . Здесь указывается сумма налога за квартал, которая рассчитывается по формуле:

Строка 100 x 15 / 100

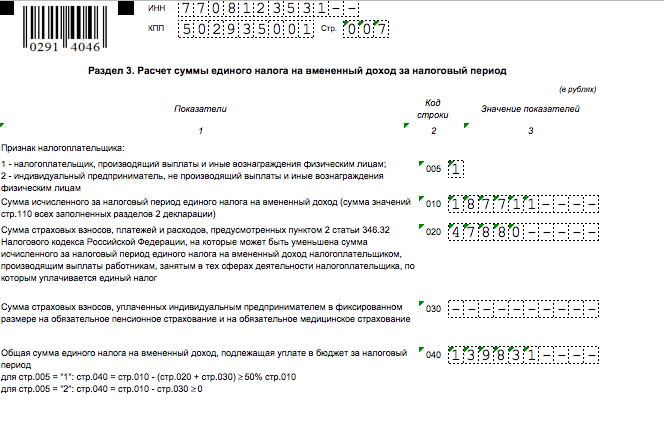

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый периодСтрока «005» . Ставится «1 » - если ИП или организация делает выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается налог ЕНВД или ставится «0 » - если ИП не делает выплаты физическим лицам.

Строка «010» . Необходимо записать общую сумму налога за квартал. Данная величина считается как сумма значений строк 110 всех заполненных листов 2-го раздела декларации.

Строка «020» . Организации и ИП указывают в этой строке, сумму страховых взносов , уплаченную в этом квартале за работников занятых в тех сферах деятельности, по которым уплачивается налог ЕНВД. Также здесь могут быть отражены платежи и расходы предусмотренные п. 2 ст. 346.32 НК РФ.

Строка «030» . Индивидуальные предприниматели указывают в этой строке сумму страховых взносов, уплаченную в этом квартале за себя в фиксированном размере .

Строка «040» . Здесь указывается общая сумма налога ЕНВД подлежащая к уплате в бюджет.

В зависимости от значения строки 005, она рассчитывается по одной из следующих формул:

Если строка 005 = 1 , тогда:

Строка 040 = Строка 010 - Строка 020 , при этом полученное значение должно быть ≥ 50% строки 010.

Если строка 005 = 0 , тогда:

Строка 040 = Строка 010 - Строка 030 , при этом полученное значение должно быть ≥ 0.

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджетПоле «ИНН» и поле «КПП» (как заполнять см. раздел «Титульный лист»).

Строка «010» . Здесь указывается код по ОКТМО муниципального образования, в котором осуществляется деятельность (там, где вы состоите на учете как налогоплательщик ЕНВД). Если код содержит 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678---»). Код по ОКТМО вы можете узнать при помощи I квартал

Нулевая декларация ЕНВДНулевые декларации на ЕНВД сдавать нельзя .

Налог ЕНВД рассчитывается не от фактически полученной прибыли, а от вмененного государством дохода, поэтому независимо от того ведете вы фактически деятельность или нет, платить налоги и сдавать декларацию придется в любом случае.

В течение квартала отсутствовали физпоказатели

Даже если у вас по уважительной причине отсутствовали физпоказатели (случился пожар, работник заболел) и вам удалось сдать декларацию с «нулевыми» показателями, то по закону это будет считаться нарушением и вам придется устранить их путем представления уточненной декларации с доначисленной суммой налога.

В общем, позиция государства на счет «нулевых» деклараций ЕНВД довольно простая: если деятельность не ведется, то пишите заявление о снятии с учета, а если ведется, то платите, налоги и сдавайте нормальные декларации.

Индивидуальные предприниматели и организации, которые работают на ЕНВД , должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию.

В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2017 года, а также образец заполнения этого документа.

Корректирующие коэффициенты К1 и К2 на 2017 годЧтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2. Отметим, что в 2016 году коэффициент-дефлятор был равен 1,798. В 2017 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2016 года — к 1,798.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Размер К2 зависит от рода и места ведения предпринимательской деятельности. Его величину можно уточнить в налоговой инспекции или на официальном сайте ФНС.

Сроки подачи декларации ЕНВД в 2017 годуДаже если на протяжении отчетного периода организация или ИП не вели деятельность, все равно необходимо сдавать заполненную декларацию ЕНВД. Подача нулевой декларации не предусмотрена. Причем оплачивать ЕНВД обязаны все предприниматели, даже временно не работающие или находящиеся в декретном отпуске, до тех пор пока они стоят на учете в качестве плательщиков ЕНВД. Подача декларации осуществляется по фактическому месту ведения предпринимательской деятельности.

Декларация ЕНВД в 2017 году для ИП должна быть подана в такие сроки:

- до 20 января 2017 года — за IV квартал 2016 года;

- до 20 апреля 2017 года — за I квартал 2017 года;

- до 20 июля 2017 года — за II квартал 2017 года;

- до 20 октября 2017 года — за III квартал 2017 года.

Налог ЕНВД оплачивается не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

- до 25 апреля 2017 года — за I квартал 2017 года;

- до 25 июля 2017 года — за II квартал 2017 года;

- до 25 октября 2017 года — за III квартал 2017 года;

- до 25 января 2018 года — за IV квартал 2017 года.

Новая декларация ЕНВД в 2017 году для ИП может быть подана несколькими способами, а именно:

1. Лично, на бумаге, посетив налоговую инспекцию (нужно заполнить два экземпляра).

2. По почте (заказным письмом с описью вложения).

3. По интернету (через лицензированных операторов ЭДО или через сайт ФНС).

4. Через представителя ИП или организации (нужно иметь нотариально заверенную доверенность — для ИП и простую доверенность — для организаций).

Для предприятий, у которых в штате более 25 сотрудников, недопустимо подавать декларацию по ЕНВД в бумажном виде. Сдавать декларацию можно только в электронной форме.

Правила заполнения декларации ЕНВД в 2017 году для ИПСледует отметить, что при предоставлении декларации по ЕНВД, начиная с I квартала 2016 года, следует применять форму документа с изменениями, которые были внесены Приказом ФНС РФ от 22.12.2015 № ММВ-7-3 /590@.

В соответствии с пунктом 2 Порядка № ММВ-7-3 /353@ налоговая декларация ЕНВД состоит из таких частей:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Как упоминается в пунктах 2.1 — 2.6 Порядка № ММВ-7-3 /353@, заполнение декларации предполагает выполнение следующих требований:

1. Значения физических показателей нужно указывать в целых единицах.

2. Значения коэффициента К2 нужно округлять после запятой до третьего знака.

3. Значения стоимостных показателей приводят в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек округляют до целого рубля).

4. При заполнении декларации вручную следует использовать чернила черного, синего или фиолетового цвета. При печати на компьютере необходимо использовать шрифтом Courier New (высотой 16 — 18 пунктов).

5. В документе нельзя исправлять ошибки при помощи корректирующего средства.

6. На один показатель в декларации отводится одно поле.

7. Печать листов документа должна быть односторонней.

8. Листы документа должны иметь сквозную нумерацию (начиная с титульного листа), а порядковый номер страницы следует записывать в определенном для нумерации поле слева направо.

9. Скреплять листы декларации не нужно.

10. Текстовые поля документа нужно заполнять заглавными печатными буквами.

- раздел 2;

- раздел 3;

- раздел 1;

- титульный лист.

При заполнении титульного листа документа, нужно указать такие данные:

- ИНН (его указывают и ИП, и организации);

- КПП (его указывают только организации);

- номер корректировки («0-« — при подаче документа в первый раз, «1-», «2-« — если подается уточненный документ);

- налоговый период, за который подается декларация (коды периодов содержаться в приложении 1 к Порядку № ММВ-7-3 /353@);

- отчетный год, за который представляется документ;

- код налогового органа (в который подают декларацию);

- код места представления декларации по месту учета налогоплательщика (в соответствии с приложением 3 к Порядку № ММВ-7-3 /353@);

- наименование организации или ФИО ИП (полностью, как указано в учредительных документах);

- код вида экономической деятельности (по ОКВЭД);

- код реорганизации или ликвидации организации (в соответствии с приложением 2 к Порядку № ММВ-7-3 /353@);

- ИНН и КПП реорганизованной организации;

- номер телефона;

- количество страниц документа;

- количество листов подтверждающих документов или их копий, которые прилагаются к декларации;

- в разделе «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывают: «1» — если достоверность и полнота сведений в декларации подтверждается руководителем организации; «2» — если достоверность и полнота сведений в декларации подтверждается представителем организации;

- поле «Фамилия, имя, отчество» полностью Ф. И. О. руководителя организации (и его личная подпись с датой подписания);

- если документы подает представитель, то в поле «Фамилия, имя, отчество» — построчно полностью Ф. И. О. представителя организации или ИП (и его личная подпись с датой подписания);

- в поле «Наименование документа, подтверждающего полномочия представителя» указывают вид документа, который подтверждает полномочия представителя организации или ИП.

Организация или ИП заполняет все поля титульного листа декларации по ЕНВД, за исключением раздела под названием «Заполняется работником налогового органа».

Заполнение раздела 1При заполнении раздела 1, нужно указать следующие сведения:

- в строке 010 — код ОКТМО (код ОКТМО муниципального образования, межселенной территории, населенного пункта, который входит в состав муниципального образования по месту постановки на учет налогоплательщика ЕНВД или по месту осуществления его деятельности);

- в строке 020 прописывают сумму ЕНВД, которую нужно уплатить в бюджет (за налоговый период) Этот показатель определяют так: строка 040 (раздел 3) x (сумма строк 110 всех раздела 2 по данному коду ОКТМО / строка 010 раздела 3).

Данные, которые указаны в разделе, строка «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», должна быть заверена подписью лиц, которые перечислены в пункте 3.3 Порядка № ММВ-7-3 /353@. Также нужно поставить дату подписания.

Заполнение раздела 2Этот раздел заполняется отдельно по каждому из видов предпринимательской деятельности. Помимо этого, если один и тот же вид осуществляется в нескольких местах, то раздел 2 декларации необходимо заполнить по каждому месту осуществления предпринимательской деятельности, то есть по каждому коду ОКТМО.

Таким образом, следует отразить:

- в строке 010 — код вида предпринимательской деятельности (по которому заполняется этот раздел декларации). Необходимые данные содержаться в приложении 5 к Порядку № ММВ-7-3 /353@;

- в строке 020 приводят полный адрес места осуществления вида предпринимательской деятельности (который указан в строке 010);

- в строке 030 — код ОКТМО (места осуществления деятельности);

- в строке 040 — значение базовой доходности на единицу физического показателя (в месяц) по соответствующему виду предпринимательской деятельности;

- в строке 050 — коэффициент-дефлятор К1 (равный 1,798);

- в строке 060 — корректирующий коэффициент К2 (устанавливается местными властями).

При заполнении строк 070 — 090 указывают такие данные:

- в графе 2 — значения физического показателя по виду предпринимательской деятельности (в каждом месяце налогового периода);

- в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет или месяце снятия с учета в качестве плательщика ЕНВД;

- в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Она рассчитывается как произведение значений показателей по следующим строкам — 040, 050, 060, по строке 070, или 080, или 090.

Обратите внимание, если на протяжении налогового периода организация не вставала на учет или не снималась с учета в качестве налогоплательщика в ФНС, в которую предоставляется документ, то во всех полях строк 070 — 090 (графы 3) следует проставить прочерки.

Следующие строки заполняются так:

- в строке 100 указывается налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности. Рассчитывается как сумма значений показателей по строкам 070 — 090 графы 4;

- в строке 105 отражают ставку налога в размере 15% (или другую ставку, которая установлена нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

- в строке 110 указывают сумму исчисленного налога ЕНВД (за налоговый период) по соответствующему виду предпринимательской деятельности. Рассчитывается так: строка 100 x строка 105 / 100.

В разделе 3 декларации ЕНВД приводятся расчеты суммы ЕНВД (за налоговый период):

- в строке 005 — указывают признак налогоплательщика;

- в строке 010 — указывается как сумма показателей строки 110 (всех заполненных листов в разделе 2 декларации);

- в строке 020 — прописывают суммы: платежей и расходов и сумму страховых взносов (они указаны в п. 2 ст. 346.32 НК РФ). На эту сумму можно уменьшать сумму ЕНВД (за налоговый период);

- в строке 030 организации не указывают никаких сведений;

- в строке 040 приводиться общая сумма ЕНВД за налоговый период. Показатель рассчитывается как разность показателей строк 010 и 020.

В завершении добавим, что показатель строки 040 не может составлять менее 50% суммы исчисленного налога ЕНВД (по строке 010).

Скачать бланк декларации ЕНВД в 2017 году для ИППо ссылкам ниже читатель может скачать образец заполнения декларации ЕНВД в 2017 году для ИП, а также официальный бланк этого документа.

Если у вас возникнут дополнительные вопросы по поводу того, как заполняется декларация ЕНВД в 2017 году для ИП, вы всегда можете задать их в комментариях к данному материалу.

Мы рассказали о форме декларации ЕНВД, которую надо сдать за 4 квартал 2016 года до 20 января 2017 года.

За 1 квартал 2017 года необходимо сдавать новую форму декларации. Напомним, срок сдачи - до 20 апреля 2017 года.

ФНС РФ изменила раздел 3 декларации ЕНВД Приказом от 19.10.2016 года под № ММВ-7-3/574 @.

Одно из изменений касается ИП-работодателей и связано с тем, что с 01.01.2017 ЕНВД можно уменьшать на фиксированные платежи в фонды. Напомним, что до 2012 года ИП-работодатели имели право уменьшать ЕНВД не только на взносы уплаченные за наемных работников, но и на фиксированные взносы уплаченные за себя. С 2017 года это правило снова в действии.

Второе изменение касается того, что страховые взносы будут уплачиваться не в ФСС и ПФР, а в ФНС. В связи с этим в декларации поменялись формулировки в строках 020 и 030 раздела 3.

Так как изменения в декларации не значительны, нет необходимости дополнительно изучать нюансы ее заполнения, а достаточно скачать раздел 3 новой формы декларации ЕНВД, которую необходимо будет предоставлять в ФНС за 1 квартал 2017 года. Документ будет выложен здесь сразу, как только появится в открытом доступе.

В какой срок нужно сдавать в ИФНС декларацию по ЕНВД за I квартал 2017 года? Какие особенности заполнения декларации для ИП? Нужно ли применять новый бланк декларации? Приведем образец заполнения декларации и ответим на самые распространенные вопросы налогоплательщиков.

Cрок сдачи декларацииДекларацию по ЕНВД, по общему правилу, нужно сдавать в ИФНС не позднее 20-го числа первого месяца, следующего за налоговым периодом (кварталом). То есть не позднее 20 апреля, 20 июля, 20 октября и 20 января (п. 3 ст. 346.32 Налогового кодекса РФ). Следовательно, декларацию по ЕНВД за I квартал 2017 году нужно передать в ИФНС не позднее 20 апреля 2017 года.

Кто должен отчитатьсяДекларацию по ЕНВД за первый квартал 2017 года должны сдать все плательщики единого налога (п. 3 ст. 346.32 НК РФ). То есть, все организации и ИП, которые состоят в налоговой инспекции в качестве «вмененщика».

Декларацию по ЕНВД за I квартал 2017 года нужно сдать, чтобы сообщить налоговикам о сумме «вмененного» налога, о видах деятельности и о месте ведения деятельности. О доходах и расходах в первом квартале сообщать не потребуется, поскольку ЕНВД считают исходя из базовой доходности, а не фактической.

Форма декларации утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353. Именно этот бланк и нужно сдавать за I квартал 2017 года. Однако заметим, что Приказом ФНС России от 19.10.2016 № ММВ-7-3/574 были внесены изменения в декларацию по вмененному налогу (форма КНД 1152016). Декларацию поправили в связи с тем, что с 2017 года индивидуальным предпринимателям на ЕНВД с работниками можно уменьшать «вмененный» налог на фиксированные взносы «за себя». Эти поправки и учли в декларации и получилась новая форма декларации по ЕНВД. Однако состав бланка не изменился и включает в себя:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

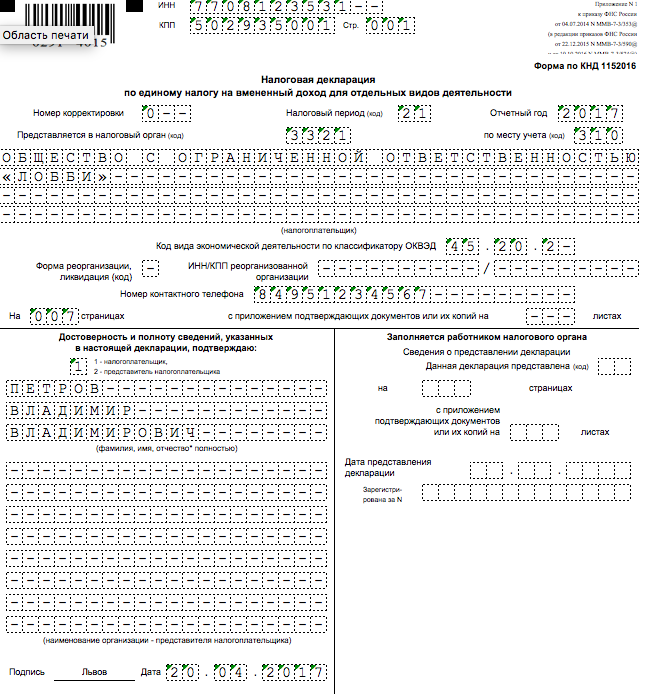

На титульном листе декларации за 1 квартал 2017 года покажите основные сведения о компании или ИП. Поясним некоторые особенности заполнение титульного листа.

ИНН И КППНа титульном листе (и каждом листа декларации) покажите ИНН и КПП компании. Причем вписывать КПП, касающийся организации по месту постановки на учет в качестве плательщика ЕНВД (в пятой и шестой позициях КПП должны быть цифры 35). Предположим, что в ИФНС, куда представляется декларация по ЕНВД за 1 квартал 2017 года, организация состоит на учете по двум основаниям: по местонахождению обособленного подразделения и по месту ведения деятельности, облагаемой ЕНВД. Тогда в декларации покажите не тот КПП, который присвоен организации по местонахождению обособленного подразделения, а тот, который присвоен фирме как плательщику ЕНВД (подп. 1 п. 3.2 Порядка, утв. Приказом ФНС России от 04.07.2014 № ММВ-7-3/353).

В строке «Номер корректировки» проставьте одну из цифр:

- «0» – для первичной декларации;

- «1» – для первой уточненной декларации;

- «2» – при втором уточнении и т. д.

Следовательно, если вы сдаете декларацию в первый раз, то нужно поставить код «0».

Налоговый периодВ графе «Налоговый период (код)» укажите код «21». Именно он будет означать, что вы представляется декларацию именно за 1 квартал 2017 года (а не за какой-то другой период).

Отчетный годВ строке «Отчетный год» укажите «2017». Это будет означать, что декларация подается именно в 2017 году.

Код месте представленияВ поле «по месту учета» покажите код места представления декларации за 1 квартал. Если, к примеру, фирма подает декларацию по своему местонахождению и представляет одну декларацию – укажите код 214. Если декларацию сдается по месту ведения деятельности по ЕНВД – впишите 310 (письмо ФНС России от 5.02.2014 № ГД-4-3/1895). Далее в таблице приведем все коды, которые могут быть указаны в декларации по ЕНВД за 1 квартал 2017 года:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

В строке «Представляется в налоговый орган (код)» покажите четырехзначный код налоговой инспекции. Его можно посмотреть в выданном ИФНС уведомлении о постановке на учет.

Наименование или ФИОБольшими буквами укажите полное наименование организации. Индивидуальные предприниматели на каждой строчке последовательно указывают ФИО.

Коды ОКВЭДВ декларации нужно пояснить, какую основную деятельность ведет организация или ИП. В этих целях нужно указать код по ОКВЭД. При этом во всех декларациях, которые сдаются с 1 января 2017 года, нужно указывать коды по новому классификатору ОКВЭД2. Однако если сдаются «уточненки» за периоды, истекшие до 2017 года, то в них указывайте те же коды, которые были проставлены в первичных декларациях (Письмо ФНС России от 09.11.2016 № СД-4-3/21206).

Приведем пример заполоненного титульного листа декларации по ЕНВД за 1 квартал 2017 года.

Раздел 2 декларации за 1 квартал 2017 года называется «Расчет сумм единого налога на вмененный доход по отдельным видам деятельности». Его заполните отдельно:

- по каждому виду деятельности;

- по каждому муниципальному образованию, в котором ведется «вмененная» деятельность.

Пример.

На территории одного муниципального образования ООО «Лобби» занимается одним видом «вмененной» деятельности. На территории другого муниципального образования – тремя видами «вмененной» деятельности. В такой ситуации раздел 2 нужно сформировать 4 раза (1 + 3).

Если вы ведете одну и ту же «вмененную» деятельность в разном расположении одного муниципального образования, то раздел 2 декларации за 1 квартал 2017 года нужно заполнить один раз (письмо Минфина России от 22.07. 2013 № 03-11-11/28613).

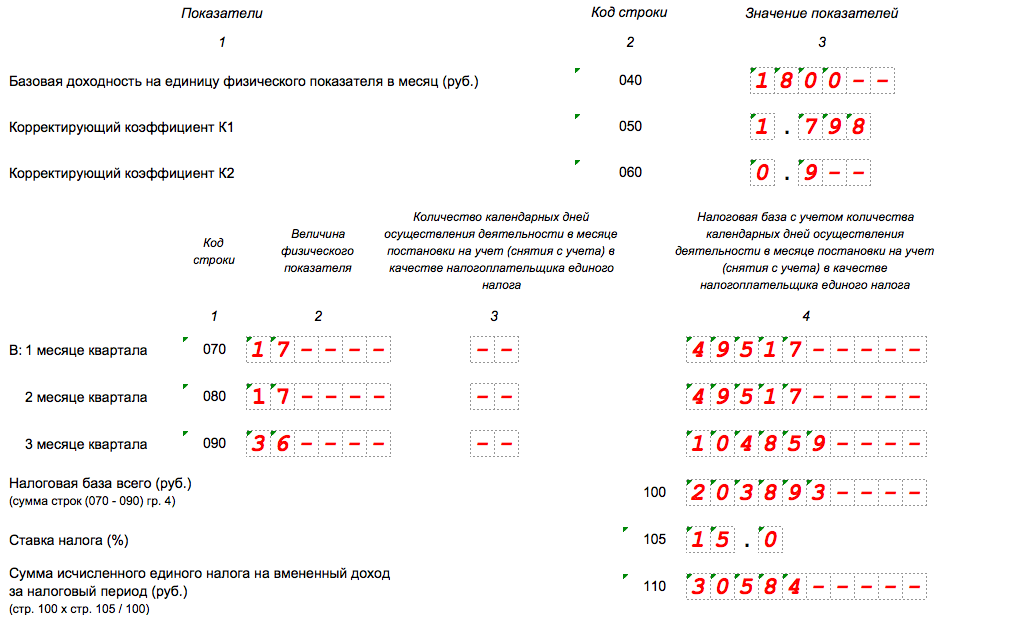

В первой части раздела 2 укажите адрес ведения деятельности и соответствующие коды. Во второй части раздела 2 декларации по ЕНВД за 1 квартал нужно расписать базовую доходность, коэффициенты и физические показатели. Поясним в таблице.

| Строка | Заполнение |

| 040 | Месячная базовая доходность на единицу физического показателя |

| 050 | Значение коэффициента-дефлятора К1. |

| 060 | Значение корректирующего коэффициента К2. |

| 070,080,090 | В графе 2 нужно указать величину физического показателя за каждый месяц квартала; |

| Если «вмененщик» встал на учет (снялся с учета) в течение 1 квартала 2017 года, в графе 3 нужно показать количество календарных дней ведения деятельности в месяце постановки или снятия с учета. Если плательщик ЕНВД не вставал на учет или не прекращал деятельность, в графе 3 укажите прочерки; | |

| В 4 графе поставьте значение налоговой базы с учетом фактической продолжительности деятельности на ЕНВД в отдельном месяце. | |

| Укажите общую налоговую базу за квартал (сложите строки 050, 060 и 070 в графе 4). | |

| 105 | Ставка налога |

| 110 | Сумма налога |

Коды ОКТМО определите по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Сведения о коде ОКТМО вписывайте по строке 030 начиная с первой ячейки. В незаполненных ячейках проставьте прочерки.

Приведем пример заполнения раздела 2 декларации по ЕНВД за 1 квартал 2017 года в ситуации, когда после перепланировки у «вмененщика» изменились площадь торгового зала. Тогда рассчитывать единый налог следует исходя из измененного значения площади с того месяца, когда она изменилась (п. 9 ст. 346.29 НК РФ, письмо Минфина России от 11.04.2014 № 03-11-11/16532). Предположим, что площадь торгового зала до 15 марта 2017 года составляла 35 кв. м, а с 16-го числа сократилась до 30 кв. м. Тогда физический показатель за I квартал 2017 года равен:

- 35 кв. м - за январь;

- 35 кв. м - за февраль;

- 30 кв. м. - за март.

Пример.

ООО «Лобби» торгует в розницу продовольственными товарами в г. Мытищи. Площадь торгового зала - 17 кв. м, К1 - 1,798, К2 - 0,9, ставка – 15% (решение Совета депутатов Мытищинского муниципального района Московской области от 22.11.2012 № 61/7). 12 марта компания арендовала дополнительную площадь в том же помещении. Физический показатель увеличился до 36 кв. м. Вот как заполнять декларация по ЕНВД за I квартал 2017 года.

Новое значение площади бухгалтер учел с марта 2017 года. Налоговая база в январе и феврале одинаковая - 49 517 руб. (1800 руб. × 1,798 × 0,9 × 17 кв. м). База за декабрь - 104 859 руб. (1800 руб. × 1,798 × 0,9 × 36 кв. м). Общая налоговая база за IV квартал - 203 893 руб. (49 517 × 2 мес. + 104 859 руб.). ЕНВД за IV квартал - 30 584 руб. (203 893 руб. × 15%).

В разделе 3 рассчитайте общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (строка 040). Этот раздел формируется на основании данных всех разделов 2. Порядок заполнения строк такой:

| 005 | По строке 005 укажите признак налогоплательщика: 1 – для организаций и ИП, выплачивающих доходы физическим лицам; 2 – для ИП без работников. |

| 010 | Сумма значений строк 110 всех разделов 2 декларации. |

| 020 | Суммы уплаченных страховых взносов и выплаченных пособий по нетрудоспособности (только для признака налогоплательщика – 1). |

| 030 | Заполняется ИП без работников. Нужно вписать сумму страховых взносов «за себя». |

| 040 | Нужно разницу между строками 010 и 030. Полученная сумма налога должна быть больше или равна нулю. |

Перед вами возможный образец раздела 3 декларации за 1 квартал 2017 года.

В последнюю очередь на основании данных разделов 2 и 3 нужно заполнить раздел 1 декларации по ЕНВД за 1 квартал 2017 года. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведется «вмененная» деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

В разделе 1 можно формировать строку 010 несколько раз, если, фирма или ИП занимаются «вмененкой» в нескольких муниципальных образованиях, находящихся в подчинении одной ИФНС.

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной ИФНС, то единый налог к уплате по каждому ОКТМО рассчитывайте так:

Итоговые показатели в разделе 1 декларации за 1 квартал 2017 года могут выглядеть как на образце:

Заполненной декларации по ЕНВД за I квартал 2017 года в формате Excel.

ОтветственностьЕсли декларацию по ЕНВД за 1 квартал 2017 года сдать позднее 20 апреля 2017 года, то организацию или ИП могут оштрафовать (ст. 119 НК РФ). Штраф – 5 % неуплаченной в срок суммы ЕНВД на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления. То есть, если декларацию за I квартал 2017 года сдать, допустим, на один день позднее и сумма к уплате по этой декларации 125 600 рублей, то штраф – 6280 рублей. Однако штраф не может быть меньше 1000 рублей и не должен превышать 30% суммы налога (ст. 119 НК РФ).

За нарушение сроков представления «вмененной» декларации также предусмотрена и административная ответственность должностных лиц (ИП или директора): предупреждение или штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Заполнить декларацию ЕНВД онлайн в 2017 году начиная с 1-го квартала 2017-го нужно по обновленной форме. Что нового в измененном отчете и какие имеются возможности сформировать его онлайн в 2017 году, читайте в этой статье.

Новая налоговая декларация на ЕНВД: что изменилось и как составитьПриказом ФНС России от 19.10.2016 № ММВ-7-3/574@ была введена обновленная форма декларации по ЕНВД. Изменения в ней понадобились в первую очередь из-за того, что законом от 02.06.2016 № 178-ФЗ были внесены поправки в подп. 1 п. 2 ст. 346.32 НК РФ.

Поправки в ст. 346.32 НК РФ устранили имевшуюся до этого некоторую «дискриминацию» в отношении ИП-работодателей на ЕНВД. С 01.01.2017 ИП на ЕНВД, выплачивающие зарплату наемным работникам, могут уменьшать причитающийся к уплате единый налог на суммы страховых взносов, уплаченных как за работников, так и за себя. Так же как это вправе делать, например, те ИП, которые находятся на УСН.

Напомним, что до 2017 года ст. 346.32 НК РФ содержала ограничение, не позволявшее ИП с наемными сотрудниками уменьшать сумму ЕНВД к уплате в бюджет на страховые взносы, уплаченные за себя.

Таким образом, в новой декларации по ЕНВД добавлены соответствующие новые формулы расчета для граф, в которых фиксируется сумма страховых взносов, принимаемых в уменьшение по налогу.

Помимо этого, внесены некоторые изменения в штрихкодирование бланка, а также в названия граф.

После внесенных изменений составление декларации ЕНВД следует производить:

- за 4-й квартал 2016 года — по «старой» форме, утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (т. к. изменения действуют с 01.01.2017);

- за 1-й квартал 2017 года — уже по новой форме по приказу № ММВ-7-3/574@.

О том, как составить новую декларацию, поговорим далее.

Скачать бланк декларации за 2017 год или заполнить онлайнЗаполнить декларацию ЕНВД и подать ее в налоговую в 2017 году можно:

- на бумаге и сдать лично или через представителя;

- на бумаге и отправить по почте (отправлением с описью вложения);

- электронно и отправить через интернет.

Какой способ выбрать — решает сам составитель.

Скачать новый бланк декларации ЕНВД для дальнейшего заполнения и распечатки в бумажный формат можно на .

Для формирования электронного файла xml для отправки по электронным каналам связи потребуется специальная программа. Это может быть:

- Программа, предлагаемая порталом ФНС, — «Налогоплательщик ЮЛ». В ней содержится и пакет отчетов для ИП, в том числе на ЕНВД. Скачать последнюю версию программы или взять обновления можно на портале ФНС: https://www.nalog.ru/rn77/program//5961229/ .

- Программа из серии «1С: Предприниматель» — в ней тоже содержатся все необходимые обновления для формирования актуальной версии ИП-шных деклараций. Однако заметим — программа является платной.

- Программа оператора ЭДО — в системе оператора можно как загрузить готовый файл отчета из другой системы, так и заполнить вручную актуальную электронную форму. Данный способ также является платным, т. к. требует заключения договора с оператором ЭДО.

Отправить сформированную декларацию электронно можно:

- через сайт ФНС;

- через оператора ЭДО;

- посредством используемой программы 1С, если в ней имеется такая функция (в последних версиях официально приобретенных программ обычно имеется).

Сам по себе существенных изменений не претерпел. Рассмотрим, как заполнить декларацию по ЕНВД - 2017 на примере ИП, у которого нет наемных сотрудников.

Наш ИП зарегистрирован в городе Мытищи МО и занимается частными грузоперевозками.

Принцип ввода данных в титульный лист остался прежним — в него вносится вся исходная идентификационная информация. В частности, код места учета, т. к. ЕНВД платится по фактическому месту ведения деятельности. ИП занимается грузоперевозками, то есть к конкретному месту, отличному от места жительства, не привязан. Поэтому ставит код 120. А если бы ИП, к примеру, владел помещением для оказания услуг на ЕНВД в другом районе Подмосковья, он должен был бы зарегистрироваться в ИФНС по месту, где находится помещение, и отчитываться туда, проставляя в декларации код 320 (по месту ведения деятельности).

Заполнение прочих разделов также существенно не изменилось. Брать корректирующие коэффициенты для правильного расчета налога следует:

- К1 — из соответствующего приказа Минэкономразвития. В 2017 году действует приказ от 03.11.2016 № 698.

- К2 — из решения местного муниципального органа власти по той местности, по которой уплачивается ЕНВД (в нашем примере это будет решение совета депутатов округа Мытищи «О ЕНВД для отдельных видов деятельности» от 20.10.2016 № 12/3).

ОБРАТИТЕ ВНИМАНИЕ! В 2017 году действует новый МРОТ — 7 500 рублей. Напомним, что для расчета ИП страховых взносов за себя имеет значение МРОТ, действительный на начало года. Поэтому введенный с 01.07.2016 новый МРОТ повлияет только на взносы ИП за себя начиная с 01.01.2017.

Причем повлияет в большую сторону. Настолько, что у нашего ИП, уплатившего эти взносы и поставившего их в вычет, не оказалось ЕНВД к уплате за квартал.

Нюансы определения величины физического показателяОтдельно при заполнении декларации стоит остановиться на определении величины физического показателя, применяемой для расчета налоговой базы помесячно.

Показатель зависит от вида деятельности и «привязывает» величину налоговой базы к характеристикам осуществляемой деятельности.

Например, в приведенном примере наш ИП самостоятельно осуществляет перевозки на одном грузовом автомобиле. Соответственно, его физический показатель по виду деятельности — 1 (один грузовой автомобиль).

Для сравнения: если бы ИП начал перевозить пассажиров, физическим показателем служил бы уже не автомобиль, а количество посадочных мест в этом автомобиле. Например, 15. И тогда получились бы совсем другой расчет и другая величина налоговой базы по ЕНВД.

Подробнее о том, как определять физический показатель, прочтите: .

ИтогиДекларацию по ЕНВД в 2017-м можно сформировать и сдать как в бумажном виде, так и онлайн. Несмотря на то что форма декларации была изменена (с учетом изменений законодательства), порядок ее заполнения остался примерно тем же. И в бумажной форме, и в электронном виде следует внимательно подойти к таким моментам, как определение кода по месту учета (от него будет зависеть место сдачи и уплаты налога). А также следует правильно определить физический показатель ЕНВД при расчете налоговой базы.